|

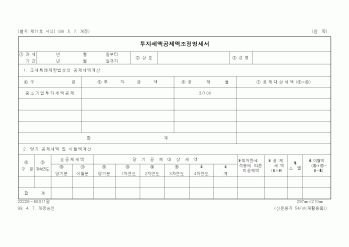

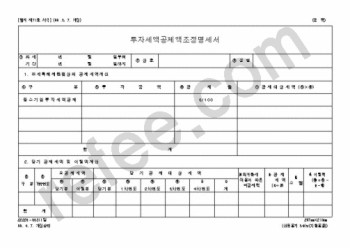

공제율 10% 적용

1997년 6월 3일 구법시행령 제24조의 개정으로 1997년 6월 3일 이후 투자를 개시하는 분부터 1998년 6월 30일까지 한시적으로 임시투자세액공제를 재개했던 것을 1998년 7월 1일 시행령 개정시 그 기한을 1999년 6월 30일로 연장하여 현

|

|

|

투자분 : 투자금액의 15% 적용

* 2003년 7월 1일 현재 투자가 진행 중에 있는 것으로서 2000년 7월 1일 이후 투자가 개신된 것에 대해서는 2003년 7월 1일 이후의

투자분에 대하여도 동 개정규정을 적용한다 1. 임시투자세액공제 개요

2. 임

|

|

|

공제 제도는 본래 취지가 경제주체의 시점 간 대체에 변화를 줌으로써, 불황기에 기업의 투자계획을 조기화하는 것으로 2년 내외의 한시성을 지니도록 운용해야만 투자촉진 효과가 극대화 될 수 있다. 그러나 임시투자세액공제제도는 본래의

|

|

|

임시투자세액공제제도가 기업의 설비투자에 미치는 영향, 한국세무학회 학술대회 발표 논문집, 2000.

안숙찬, 조세부담과 기업특성, 세무학연구 제8호, 1996.

이윤보노희봉, 한국미국일본의 중소기업정책, 중소기업연구원, 2005.

임주영, WTO체

|

|

|

공제는 소득공제율을 20%로 상향 조정하여 투자분위기를 활성화하고, 직업훈련용 시설에 대한 투자세액공제도 투자세액공제로 통일하여 단순화함이 타당할 것이다.

Ⅶ. 결론

투자에 따른 경제적 파급효과를 분석하는 방법은 투자 주체가 누

|

|

|

분석”, 대한부동산학회지 재23호, 2005

박정수, 주요국의 조세제도(미국편), 한국조세연구원, 2004

이성모, “종합부동산세의 개선방안에 관한 연구”, 한양대학교 경영대학원, 석사학위논문, 2007

장근호, 주요국의 조세제도(미국편), 한국조세

|

|

|

공제제도의 경제적 효과」, 『공공경제』 제6권 제2호, 한국공공경제학회, 2001.

노영훈·홍범교·연태훈, 『전자상거래 관련 조세지원방향』, 한국조세연구원, 1999.

현진권·박창균, 『세무조사의 정책방향』, 연구보고서 01-03, 한국조세연구원,

|

|

|

투자액

※ 지분수익률은 대상부동산으로부터 기대되는 모든 세전 현금수지의 현재가치를 원래의 지분투자액과 같도록 만드는 할인율을 말하며, 할인현금수지분석법에서 사용되는 지표이다.

3) 세후수익률

지분투자액에 대한 세공제후 현금

|

|

|

, 여기에서 다시 자본회수세(Recapture Tax)를 빼야 한다. [1] 부동산 투자분석

1. 개요

2. 기본적 분석

3. 기술적 분석

4. 복합적 분석

[2] 부동산 투자분석을 위한 수학적 기초

1. 화폐의 시간가치(Time Value of Money)

2. 현금수지 측정

|

|

|

외국의 부동산 정책 사례

1. 미 국

2. 영 국

3. 독 일

4. 일 본

5. 사례분석의 시사점

Ⅳ. 우리나라의 부동산 정책 개선방안

1. 정책방향의 재정립

2. 토지・주택분야

3. 인구․조세 분야

Ⅴ. 결론

<참고문헌>

|

|

|

투자상담

70.금융업-은행/사무원

71.디자인-그래픽디자인

72.디자인-산업디자이너

73.디자인-의상디자이너

74.디자인-제품디자이너

75.디자인-캐릭터디자이너

76.디자인-패션/잡화

77.디자인-패션디자이너

78.디자인-응용미술

79.인테

|

|

|

세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기 및 결산을 수행하였습니다. 그 후, ㈜만도로 옮겨져 자금조달 및 관리, 자금계획 및 운영, 월/연별 결산을 통한 손익분석, 각 사업별 매출

|

|

|

투자 인턴 경험을 바탕으로 전문건설공제조합의 미래 사업을 대비한 서비스 기반구축에 이바지할 자신이 있습니다. 저는 대학 시절 경영학을 전공하면서 금융이론 및 금융시장 분석능력을 발전시켜 왔으며 금융 투자 관련 전문성을 높여 왔

|

|

|

분석 노하우를 만들어내 유망항 대체투자 자원들을 발굴해 낼 수 있도....(중략)

5. 특기사항

(초략)...능력을 인정받게 해줄 것으로 생각하고 있습니다. 이러한 금융관련 종합적인 전문성이 미래 대한지방행정공제회 금융투자파트에서 제....(

|

|

|

투자진흥과)

2. 외국계 기업의 국내 영업 실적 현황

3. 외국기업에서 일하는 근로자 수

4. 하반기 외국기업 채용 분석

5. 대학생들의 외국기업 선호도

제 6 절 국제기구 취업

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|