|

조정을 알 수 있었습니다.

◈참고문헌◈

2008 세 법 권 순 창 · 이 효 섭

2008 개정세법반영 세법개론 강 경 태

2008 개정세법반병 세법개론 육 윤 복 · 박 정 우 Ⅰ. 서론

Ⅱ. 본론

1. 재고자산의 항목 및 내용

2. 기업회계상 재고자산

|

|

|

조정형태, 한국세무학회

3. 권순창 외 2명(2004), 세무조정과 기업특성 변수의 관련성 연구, 한국세무회계학회

4. 이철재(2011), 기업의 세무실무, 영화조세통람

5. 이동춘(1988), 기업부서별 세무경영관리에 관한 고찰, 성균관대학교

6. 최성준(2010),

|

|

|

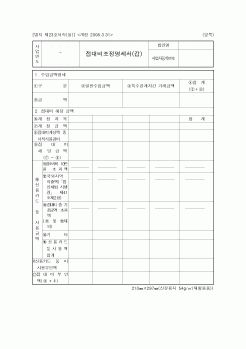

접대비 손비인정금액 : ①15,000만원 + ②1,500만원 = 16,500만원

문화접대비 계정 신설

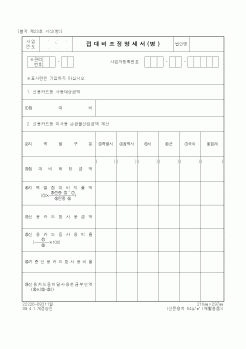

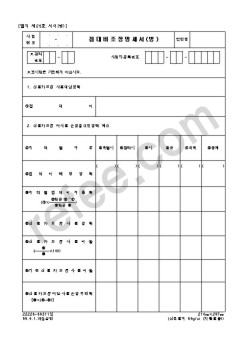

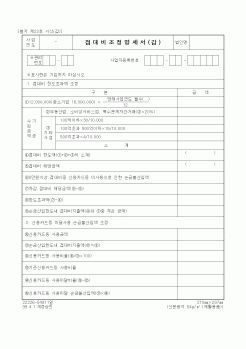

< 법인세법 시행규칙 별지 제23호 서식(재정경제부령 제573호) >

[별지제23호서식(갑)] (앞 쪽)

사 업

연 도

. . .

접대비조정명세서(갑)

법인명

~

사업자등록

|

|

|

조정이란 기업회계상 당기순손익을 기초로 기업회계와 세무회계의 차이를 가감하여 세법상의 과세소득인 각사업년도 소득을 계산하는 절차를 말하며, 세무조정의 종류는 결산조정과 신고조정이 있습니다. 결산조정은 사업년도 말의 결산을

|

|

|

조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여 사후

|

|

|

조정 68

1. 전문교육기관을 통한 일정교과 이수 68

2. 인원조절 71

제 2 절 공인중개사 제도의 개선방안 74

1. 공인중개사 자격시험 74

2. 중개업개설등록 자격의 강화 76

3. 종합부동산서비스시스템의 확립과제 77

|

|

|

병을 유발시키는 원인이 되므로 되도록 삼가도록 지도하여야 한다.

또한 산업체들은 소비자로서의 노인을 충족시켜 줄 수 있는 영양적, 관능적 특성을 가진 식품을 개발하는 노력을 이루어야 한다. 동시에 노인의 영양 향상을 위한 충분한

|

|

|

병(昞)의 음을 피하기 위해 병오(丙午)를 경오로 바꾸어 새겨 넣은 것이다.

또한 이러한 습속은 조상과 황제뿐만 아니라 성현으로 칭송되고 있는 공자(孔子)와 맹자(孟子)에 대해서도 휘하는 습속이 있어서 옛 경전에 기록된 이들의 이름을 지

|

|

|

명세서는 대략 다음과 같다.키 170cm의 훤칠한 키다. 얼굴은 갸름한 편이고 미모라고는 생각지 않으나 웃음이 많다.

취미는 음악 감상으로 클래식을 비롯한 샹송을 거의 흉내낼 줄 안다. 악보를 안보고 피아노에 옮길 정도의 실력이나 프로를

|

|

|

조정을 재고하여 재활용 사업체의 적극적인 실적보고에 초점을 맞추고, 빈용기 보증금 병과 EPR유리병의 구분이 일반 국민들에게도 용이하도록 적극적으로 언론매체를 통한 홍보와 광고에 중점을 두어야 한다고 사료됩니다.

또한 빈용기보증

|

|

|

조정 찬반

조현병 환자를 온정적으로 대우해야 하는지 무관용으로 처벌해야 하는가?

*개별면접

정직해서 손해를 본 경험은?

미래를 위해 투자를 해 본 경험은?

집회 시위에 대한 자신의 생각은?

자신의 장단점

경찰의 날은 언제인가?

자신이

|

|

|

조정할 수 있는 능력입니다. 사춘기를 타국에서 보냈지만 전 친구들을 많이 사귈 수 있었고, 외국인이라는 핸디캡으로 인해 우정에 갈등이 생길 때면 먼저 나서 그 갈등을 조정하려 노력했습니다. 사람이 모이는 곳에는 늘 갈등이 생기기 마

|

|

|

병 역

필

복무기간

개

인

사

항

혈액형

형

특 기

군별

병과

계급

신장

cm

취 미

미필사유

체중

Kg

보훈대상

대상, 비대상

기

능

OA 활용가능 팩키지

외

국

어

언어

사용정도

공인시험

영 어

상 중 하

TOEIC 점 / TOEFL 점

일 어

상

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|