|

세액공제와 조세특례제한법에서 규정하는 세액공제로 구분할 수 있다.

1.배당세액공제

거주자의 종합소득금액에서 배당소득금액이 합산된 경우에는 당해 배당소득에 대한 총수입금액 계산시 가산한 금액을 종합소득산출세액에서 공제한다.

|

|

|

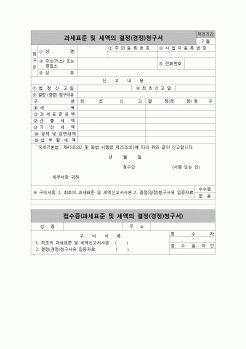

1) 확정신고자진납부

당해연도의 과세표준에 대한 종합소득 산출세액, 퇴직소득 산출세액 또는 산림소득산출세액에서 감면세액과 세액공제액을 공제한 금액을 과세표준 확정신고 기한까지 대통령령이 정하는 바에 의하여 납세지 관할

|

|

|

세액의 공제

세액공제란 산출세액에서 일정액을 공제하여 주는 제도이다. 현행 소득세법과 조세감면규제법상의 세액공제는 다음과 같은데 이러한 세액공제는 종합소득산출세액 또는 산림소득산출세액에서 다음 순위에 따라 적용한다.

적용

|

|

|

세액의 계산

1. 계산구조

1) 개 요

종합소득과세 표준

×

기 본 세 율

(소득세법 제55조

제1항 세율)

=

종합소득산출세액

퇴직소득과세 표준

×

=

퇴직소득산출세액

산립소득과세 표준

×

=

산림소득산출세액

양도소득과세 표준

×

양 도 세 율

(소득

|

|

|

종합소득금액에 Gross - up금액이 가산된 배당소득금액이 합산되어 있는 경우 에는 당해 Gross - up금액을 종합소득산출세액에서 한도 없이 공제된다.

② 종합소득금액 중 정부간의 협약에 의하여 우리나라에 파견된 외국인이 그 쌍방 또는 일 방

|

|

|

종합부동산세 과세가 이우러져야만 세 부담의 귀착이 분명해지는 등 공편한 조세부담의 원칙에 부합될 것이므로 관련규정을 보완해야 할 것이다.

종합부동산세 자진신고납부에 있어 현행 신고세액공제 3%는 타 세목에 비하여 혜택이 약해서

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

산출토록 하였고, 동년 8월 8일 정부는 투기억제 종합대책을 발표하여 양도소득특별공제제도를 폐지하고 2년 미만 보유 부동산에 대해 80%의 법인세특별부가세율과 양도소득세율을 적용토록 하는 등 투기지역 기준시가제도를 법제화하였다.

|

|

|

소득공제, 세액공제 등에 대한 구체적인 자료준비가 번거롭게 느끼는 납세자들을 위해 소득 및 가구사항에 대한 기초자료만을 입력함으로써 신고의무를 마칠수 있도록 하는 제도도입도 필요하다. 미국의 non-itemized tax return 과 같이 소득공제

|

|

|

산출되는 등의 해결책이 필요한 실정이다.

앞으로 개선되어 빈곤가족에게 실질적으로 더 도움이 되었으면 한다. 빈곤가족과 관련된 정책과 서비스를 찾는 것에 어려움이 있었지만 빈곤가족과 관련하여 생각보다는 많은 정책과 프로그램들

|

|

|

소득 가정이 있습니다. 그 아파트 단지 안에 OO종합사회복지관이 있고 그곳에서 근무를 하고 있습니다. 노인도 많고 장애인도 많은 지역입니다. OOO에 이런 지역이 있을까 하는 정도로 그곳에는 어려운 우리 이웃들이 많습니다. 제가 맡은 업무

|

|

|

소득 기준에 다라 정부지원금과 본인부담금을 차등 지원함.

시간제 서비스의 경우 기본형은 시간당 11,630원/ 종합형은 시간당 15,110원의 기본요금 적용

이용 대상은 어떻게 되나요?

돌봄 제공 장소는요?

독립반 6개월 ~ 36개월

통합반 6개월 ~ 만2

|

|

|

소득, 지역 일자리 창출 등의 목표를 달성할 수 있을 것으로 기대됩니다. 체계적인 계획 수립과 적극적인 실행으로 지속 가능한 성과를 거둘 수 있을 것입니다.

한편, 농산물종합가공센터의 운영관리 직무수행 계획을 실행하는 과정에서 다양

|

|

|

소득층 아이들을 대상으로 역사를…

(4) 병원 사회복지사 자기소개서 최종합격 예문 BEST 4.

1. 성장과정

지금까지 살아오면서 가장 많이 들어왔던 말이 아니었나 싶습니다…

2. 성격의 장단점 및 특기

고등학교시절 컴퓨터동아리에서

|

|

|

소득층의 생활 안정과 자산 형성을 지원하는 정책을 강화할 것입니다.

주거, 의료, 교육 등 다양한 분야에서 종합적인 지원을 확대하여 저소득층의 기본적인 삶의 질을 보장하겠습니다. 또한 자산형성계좌(IDA) 제도를 확대하고 금융 교육을

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|