|

세액에서 공제하거나 환급세액에 가한한다.

Ⅸ. 재활용폐자원 매입세액공제 특례

재활용폐자원이나 중고품을 수집하는 자가 부가가치세 과세사업을 영위하지 아니하는자로부터 폐자원등을 취득하여 제조하거나 공급하는 경우 취득가액의

|

|

|

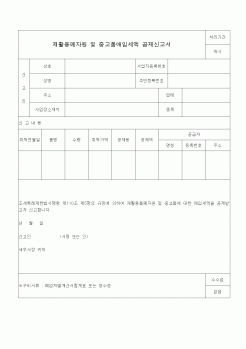

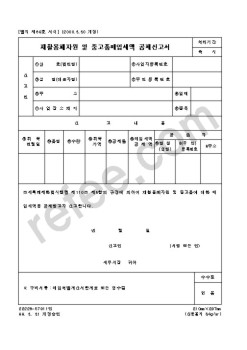

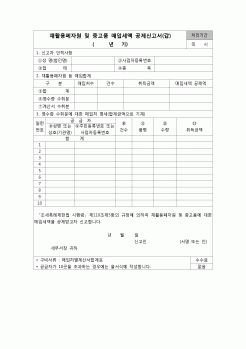

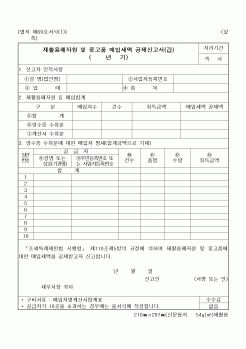

매입세액

사업자등록신청을 하기 전 매입세액(다만, 등록신청일 이전 20일 이내의 것은 제외)

-사업설비투자 실적명세서

-신용카드매출전표 발행집계표 수취명세서

-재활용 폐자원 등의 매입세액공제신고서

재활용 폐자원 및 중고품을 수집

|

|

|

매입세액 공제율 인하((조특법 108)

종 전

개 정

□ 부가가치세 매입세액공제

공제액 :

10

재활용폐자원(중고품)의 취득가액×----

110

8

재활용폐자원(중고품)의 취득가액×---

108

<개정이유> 무상으로 수집한 폐자원 등으로 유상으로 구입한

|

|

|

매입

(2) 국산 기계(중고품) 매입

(3) 외국산 기계(신품) 매입

\\20,000,000

7,000,000

30,000,000

합 계

\\57,000,000

<요구사항>

1. 제7기의 사업연도소득에 대한 법인세 산출세액을 계산하라.

2. 다음 사항을 계산하라. 단, 최저한세는 고려하지 않는다.

(1

|

|

|

제4호의 적용이 배제된다거나 매출세액 0원에서 공제하지 안했어야 할 매입세액을 공제하여 매입세액상당액을 환급세액으로 잘못 신고한 납세의무자의 부가가치세확정신고나 그에 따른 과세관청의 환급결정이 정당한 것으로 되어지는 것은

|

|

|

세액×20%

1,350,000

채권매입세

(1종국민주택채권)

토 지

시가표준액의 2.5~5%

건 물

시가표준액의 2~7%

인지세

150,000

등기수입증지

8,000

농어촌특별세

취득세액의 10%

농특세 면제

등기말소액

말소건×3600원

18,000

리스크 여부 및 금액

2,000,000

기타

|

|

|

매입의무자는 실물로 발행된 증권을 매입하고 매입필증을 교부받아 인허가 서류 등에 첨부하여 인허가권자등에게 제출하였으나, 4월 1일부터는 매입신청서를 작성하여 제출하면 채권의 매입내역이 증권예탁원에 전자적으로 등록되고 등기

|

|

|

매입대상 및 금액표 (주택건설촉진법 시행령 제 17조 1항)

매입대상

매입금액

* 부동산등기(등기하고자 하는 부동산이 고유물일 때에는 공유지분율에 따라 산정한 과세시가표준액을, 공동주택의 겨우에는 세대당 과세시가표준액을 각각 기준

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|