|

차익을 계산하여야

합니다.

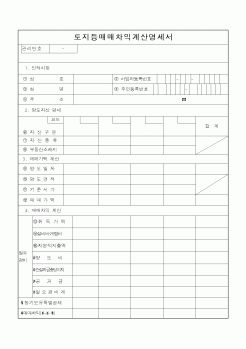

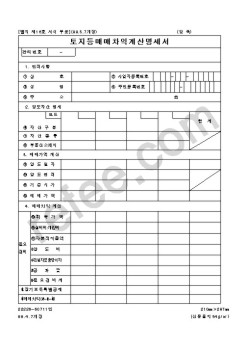

양도차익 = (매매계약서상 양도가액-미납부분양대금-융자)-기납부중도금

위의 차익이 8천만원이라면 250만원을 공제한 금액 7천7백5십만원이

과세표준이 되며, 누진세율 27%을 곱하여 누진공제액 450만원을 차감하면

|

|

|

계산의 기준

수익 : 영업수익(매출), 영업외 수익(이자수익, 배당수익, 임대료), 특별이익

비용 : 매출원가, 판매비/관리비, 영업외비용(이자비용, 대손상각비 등), 특별손실, 법인세용

- 회계기준

일반적 회계원칙 : 역사적원가주의, 수익·비

|

|

|

등을 위한 국제적 협력

Ⅷ. 뉴욕증권거래소 상장 절차

1. 상장의 전제조건

1) 주식의 분산 및 규모수익성 요건(Alternative Listing Standards)

2) 1934년 증권거래법상의 등록

3) 뉴욕증권거래소 회원에 의한 보증

4) Sponsored ADR

2. 상장신청

1) 상장

|

|

|

계산, 11.30까지 고시서 발부에 의한 징수

-토지등 매매차익의 예정신고납부세액 : 부동산 매매업자가 토지, 건물을 처분한 경우 에 양도일이 속하는 달의 마일부터 2월이 되는 날까지 관할세무서장에게 신고, 납부할 세액을 말한다. 100만원넘

|

|

|

등기 양도자산에 대한 세율은 양도소득세·특별부가세 모두 같다.

④ 양도소득세는 양도자산의 보유기간별 세율이 다른데 비하여 특별부가세는 그러하지 않다.

⑤ 부동산 양도차익 계산방법은 두 세금 모두 기준시가에 의함을 원칙으로 한다

|

|

|

등의 부족으로 개발을 못하고 있는 토지소유자에게 소요자금전문지식기술 등을 제공함으로써 유휴토지의 효율적 활용을 도모한다.

2) 부동산신탁회사는 재경부장관의 인가를 받아 설립되며, 부동산의 관리처분개발중개 및 자문업무 등을 수

|

|

|

등 투기지역 기준시가제도를 법제화하였다. 또한 토지금고가 해체되고 1979년 한국토지개발공사가 출범하였다. 곧이어 1979년 8월 30일 은행감독원은 50억원 이상의 은행부채가 있는 412개 기업체가 비업무용 토지 520만평을 보유하고 있음을 발

|

|

|

토지의 의무이용(전매금지)기간 강화

지 목

구 법

현 행 법

농 지

6개월

2년

임 야

1년

3년~5년

개발사업용 토지

6개월

4년

기타 용지(대지 등)

6개월

5년

이법의 시행으로 인하여 각종 개발 사업을 등에 업고 단기 차익을 노린 투기수요는 많이 사

|

|

|

토지에 정착된 건물이나 수목 등의 재산이 포함된다. 민법 제99조 제1항 민법-1.박영사 2002년 9월

은 토지 및 그 정착물을 부동산으로, 부동산 이외의 물건을 동산으로 정의하고 있다. 그러나 넓은 의미로서의 부동산 개념은 민법의 부동산 개

|

|

|

토지이용계획확인원

토지대장

건축물관리대장

토지등기부 등본

건물등기부 등본

[2]

컨설팅 보고서 작성 기본모형

◈ 부동산 컨설팅보고서의 모형 ◈

Ⅰ. 기본적 사항과 부지의 개요

1. 과업의 목적

2. 과업의 내용

3. 부지의 개요

Ⅱ. 개발

|

|

|

등등

Ⅲ. 재무 분석

1. 투자 소요자금

제품별 투자소요자금을 종합하여 표로 작성합니다

연도별

2. 대차대조표

부속명세서 및 Back Data는 별첨자료로 준비하여야 합니다

3. 손익계산서

부속명세서 및 Back Data는 별첨자료로 준비하여야 합니다

4.

|

|

|

등 다양한 업무에도 능동적으로 대처하겠습니다.

중장기적으로는 더존, 이카운트 등 회계 프로그램 숙련도를 높이고, 법인세·부가세 신고 등 세무지식도 꾸준히 공부하여 귀사의 재무 업무에 실질적인 도움을 드릴 수 있는 인재로 성장하고

|

|

|

등에게 재무제표 읽는 법을 쉽게 알려주는 안내서다.

재무재표에서 가장 핵심이 되는 것은 대차대조표,손익계산서,현금흐름표 등 세부분이다.

저자들은 3대 일반목적 재무제표로 불리는 이 세가지 재무제표를 읽을 수 있으면 회사의 경영

|

|

|

등 계정관련 전공에 많은 관심이 있었습니다. 또한, 플랜트 전문인력 양성과정 프로그램에 참여하면서 현업에 종사하고 계신 분들의 EPC와 전문화 과정을 교육 받았습니다.

전문교육과정을 통해 대학과정에서 배울 수 없었던 전산교육 및 기

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|