|

투자세액공제 대상자이었으며, 1997년 6월 3일 시행령 개정전까지는 광업을 영위하는 중소기업도 세액공제 대상이었으나 삭제되었다.

Ⅵ. 조세지원제도와 리모델링세액공제

1. 특별수선충당금의 소득공제

특별수선충당금의 적립을 촉진하기

|

|

|

투자세액공제제도가 기업의 설비투자에 미치는 영향, 한국세무학회 학술대회 발표 논문집, 2000.

안숙찬, 조세부담과 기업특성, 세무학연구 제8호, 1996.

이윤보노희봉, 한국미국일본의 중소기업정책, 중소기업연구원, 2005.

임주영, WTO체제 출

|

|

|

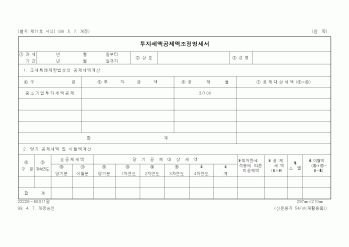

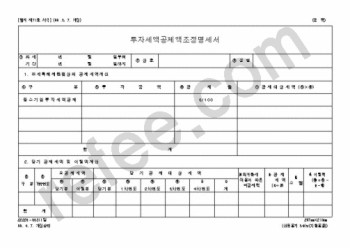

세액공제 제도는 본래 취지가 경제주체의 시점 간 대체에 변화를 줌으로써, 불황기에 기업의 투자계획을 조기화하는 것으로 2년 내외의 한시성을 지니도록 운용해야만 투자촉진 효과가 극대화 될 수 있다. 그러나 임시투자세액공제제도는 본

|

|

|

법인세의 소비지출에 대한 효과

6 법인세의 저축에 미친 효과

7 법인세의 투자에 대한 효과

1) 법인세 인하책

2) 감가상각제도

3) 투자공제제도

8 기업에 미치는 조세조치

9 법인세 개편 모의실험 결과(KOCGE모형)

10 법인세 개편방향

|

|

|

%에서 2억원 이하 13%로 조정되고 최저한세율은 10%에서 8%로 낮추기로 했다. 임시투자세액공제제도는 지난해 효력이 상실될 예정이었으나 올해말까지 연장됐다. R&D시설투자에 대한 세액공제를 7%에서 10%로 늘리고 중소기업의 가업승계에 따른

|

|

|

제도 운영비 추정에 관한 연구』, 연구보고서 94-08, 한국조세연구원, 1994.

김상헌, 「신용카드 복권제도와 소득공제제도의 경제적 효과」, 『공공경제』 제6권 제2호, 한국공공경제학회, 2001.

노영훈·홍범교·연태훈, 『전자상거래 관련 조세지

|

|

|

공제제도를 폐지하고 2년 미만 보유 부동산에 대해 80%의 법인세특별부가세율과 양도소득세율을 적용토록 하는 등 투기지역 기준시가제도를 법제화하였다. 또한 토지금고가 해체되고 1979년 한국토지개발공사가 출범하였다. 곧이어 1979년 8월

|

|

|

제도이다.

부동산거래의 안전성을 위해서는 거래 사고 시 손해배상을 얼마나 확실히 하느냐가 중요하다. 부동산 중개사고로 피해를 입은 소비자에 대한 손해배상을 충분히 하기 위해서는 보증보험 또는 공제의 상한을 상향조정할 필요가 있

|

|

|

투자수익과 원금에 기초하여 급여가 제공되는 제도.

)으로 도입할 경우, 기금의 운용의 합리화와 감시감독 체계가 필수적이다.

5.3. 자금운용

현재 자금운용사업은 장기 안정적인 기금운용수익 증진을 위하여 안정성, 유동성, 수익성을 바탕

|

|

|

투자신탁제도의도입방안」, 부동산리서치창간호,

한국감정원, 1999.

이창석외,「부동산정보의이론과 실무」, 서울:형설출판사, 2000.

이창석,「부동산학원론」,서울: 범론사, 2002.

장영희,「부동산정보 유통체계 발전방안」, 서울시정개발연구

|

|

|

제도나 시스템을 개선함으로써, 본인이 속한 조직에 새로운 변화를 적극적으로 주도하여, 조직의 성과를 향상시켰던 경험에 대하여 기술해 주십시오. (200자~500자)

8. 교직원공제회 입사가 본인의 비전과 어떤 관계가 있는지와 입사를 하게

|

|

|

공제회의 설립 목적인 효율적인 공제제도를 확립, 운영함으로써, 회원들의 생활안정과 복지증진을 도모한다는 내용을 구체적이고 실질적으로 실천하고자 합니다.

비전 2020

회원 및 가족에게 신뢰감을 주고 풍요로운 삶을 지원하는 선진복지

|

|

|

공제회 최신자기소개서

1. 약속과 원칙을 지켜 신뢰를 형성?유지했던 경험을 구체적인 사례를 들어 기술해 주십시오.

2. 끊임없는 노력 또는 통찰을 가지고 기존의 제도나 시스템을 창의적으로 개선함으로써, 본인이 속한 조직의 성과를

|

|

|

제도나 시스템을 개선함으로써, 본인이 속한 조직에 새로운 변화를 적극적으로 주도하여, 조직의 성과를 향상시켰던 경험에 대하여 기술해 주십시오.

8. 교직원공제회 입사가 본인의 비전과 어떤 관계가 있는지와 입사를 하게 되면

|

|

|

직무분야에서 어떻게 발전을 해나갈 것인지 기술해 주십시오.

7. (지원동기)한국교직원공제회 입사가 본인의 비전과 어떠한 관계가 있습니까? 또한 입사 후 하고 싶은 업무분야 및 개인포부 또는 기타의견 등을 자유롭게 기술해 주십시오.

|

|

가격 :

할인가 : 23,000원(36페이지)

|

가격 :

할인가 : 6,500원(5페이지)

|

가격 :

할인가 : 36,000원(36페이지)

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|