|

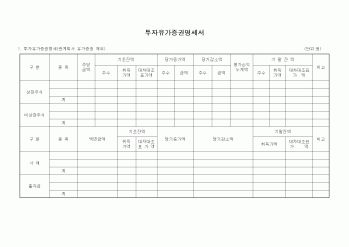

증권

공정가액

당기손익(단기매매증권평가손익)

매도가능증권

공정가액을 신뢰성 있게 측정할 수 없는 시장성 없는 지분증권

취득원가

-

기타

공정가액

자본조정(매도가능증권 평가손익) .투자유가증권의 분류

1.만기보유증권

2.

|

|

|

가치는 83,800원으로 평가된다. 다만 FCF모델을 사용할 경우, 고성장이 기대되는 동양제과의 계열사들에 대한 평가가 제한되는 단점이 있다. 적정주가 계산과정에서 투자유가증권은 전년도 장부가액으로 평가하였기 때문에 미래의 성장성이 적

|

|

|

가치의 차이가 중요한 경우에는 이를 현재가치로 평가하도록 규정하고 있으며, 채권채무의 재조정과 관련하여 재조정된 채권채무의 장부가액과 현재가치의 차이가 중요한 경우에도 이를 현재가치로 평가하도록 규정하고 있다. 그러나 법인

|

|

|

투자유 가증권의 처분손익은 처분가액과 취득가액을 비교하여 계산된다.

(1주당 처분가액) 18,200 - (1주당 취득가액) 15,300 = 2,900

투자유가증권처분이익 : 2,900 1,500주 = 4,350,000

9. 다음 중 기업회계기준 및 관련 해석에 따라 현재가치로 평가해야

|

|

|

증권(ABS)의 위험, 발행 구조 및 가치평가에 관한 연구, 한국증권학회, 2005

* 이호, 자산유동화증권의 위험관리방안에 관한 연구, 한양대학교, 2004

* Lee Chae Jin, 자본시장법시대의 자산유동화증권투자자의 보호 - 발행시장 공시와 관련하여, 경북

|

|

|

증권, 매도가능증권, 만기보유증권 등 3개 범주로 분류하고 있다.

IFRS는 금융자산이나 금융부채를 금융상품의 계약당사자가 되는 때에만 재무상태표에 인식하도록 하고 있다. 또 금융자산 및 금융부채를 최초 인식시점에 공정가치로 평가하

|

|

|

투자 리스크가 낮고 정기예금 금리 이상의 수익이 보장된다.

반면 ‘고위험 고수익’을 노린다면 단연 부동산펀드를 선택해야 한다. 부동산펀드는 투자대상에 제한이 없기 때문에 개발 사업부터 부동산 관련 유가증권(MBS, ABS 등)에 이르기까

|

|

|

평가원, 그린에너지 전략 로드맵, 20009. 4 제 1 장 서 론 4

제 2 장 본 론 5

2.1 LED의 기초적 원리 5

2.1.1 LED(Light-Emitting Diode)란? 5

2.1.2 LED의 등장배경 5

2.1.3 LED의 발광원리 및 동작특성 6

2.1.4 LED의 제조공정 7

2.2 LED 현재 동향

|

|

|

투자가 일반화되었고 이러한 투자는 기존 벤처기업의 신 성장축의 확보를 위해 필연적인 것으로 인식되었다.

그러나, 이러한 전략적지분 투자를 한 후 공교롭게 나스닥시장의 붕괴와 함께 국내증시가 침체 하면서 투자유가증권의 가치가

|

|

|

유가증권의 평가

3.건설자금이자

(1)자본화 대상 자산의 범위

(2)차입금의 범위 (3)토지에 대한 자본화 대상기간

4.현재가치할

|

|

|

가치,農心 現場 共感,지역농협 자기소개서

1.(최근 5년 내에) 귀하가 어떤 구체적인 목표를 달성하기 위해, 어떤 준비와 과정을 거쳐 그 목표를 달성한 경험에 대해 기술하시오.

2.(최근 5년 내에) 비용이나 효율의 증대에 관련한 이슈나 문

|

|

|

투자시 신용도 제고에 유리해집니다.

셋째, 삼성 SDS에 투자가 활발해질 것입니다. 유가증권시장으로 상장되면서 많은 사람들이 삼성 SDS에 투자하게 되는 진입 장벽이 낮아졌습니다. 기존부터 우수한 ICT 기술력과 삼성 브랜드 가치를 인정하

|

|

|

가치관을 설명하고, 평소 어떤 식으로 가치관을 실천하고 있는지 구체적으로 기술하시오. (가치관 형성에 영향을 준 경험·계기, 실천 사례, 느낀 점 등) (700자 이내)

4. 본인과 다른 의견을 가진 사람들과 효과적으로 소통ㆍ협력하여 긍정적

|

|

|

수 있을 것입니다. 1. 유동화?구조화채권 등 해외유가증권 및 외환 운용 관련 경력

2. (선택) CFA, 회계사 등 금융관련 자격증 보유

3. (선택) 업무 수행 또는 어학 연수 등의 해외체류 경험

4. 이직 및 지원동기

5. 업무상 장/단점

|

|

|

증권사 리포트 모니터링

· 자산관리(운반차량, 견인차량)

③ OOOOOOOO평가원 IT벤처기업 투자심사 지원

· OOOOOOOO평가원 142개 직무분석 및 직무분류체계 수립

· 직무 질적요인 가치평가 조사서 Raw Data 수합

· 직무 질적요소 AHP 분석

· IT우수기업

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|