|

가액과 차액에 대하여 이를 대차대조표에 기재하고 그 미달금액을 3년 내의 결산기에 균등액 이상을 상각하여야만 한다. 전환권의 행사에 따른 액면미달 발행에 대하여 부정설을 취하는 견해가 상법 제455조에 따른 상각조치가 곤란하다는 점

|

|

|

가액으로 신주를 인수한다거나 자기 주식을 매수할 수 있도록 권리를 부여할 수 있다는 것이다. 다만, 주식매수선택권의 행사가액은 주식의 실질가액보다 낮은 경우 회사가 그 차액에 대해 금전으로 지급 혹은 그 차액에 대해 상당하는 자기

|

|

|

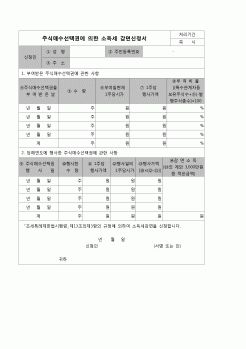

행사비율 : 100%)

④ 행사가격의 조정 : 발행일후 매 3개월 되는 날을 기준일로 하며, 그 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 평균종가, 1주일 평균종가, 전일종가를 산술평균한 가액과 전일종가를 비교하여 높은 가액이 기준일

|

|

|

행사비율 : 100%)

④ 행사가격의 조정 : 발행일후 매 3개월 되는 날을 기준일로 하며, 그 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 평균종가, 1주일 평균종가, 전일종가를 산술평균한 가액과 전일종가를 비교하여 높은 가액이 기준일

|

|

|

행사가격이 옵션부여일 현재 다음의 가격 이상일 것, 즉 자기주식을 취득하여 옵션을 부여하는 경우에는 옵션부여일 현재 당해 주식의 시가, 신주를 발행하여 부여하는 경우에는 옵션부여일 현재 당해 주식의 시가와 당해 주식의 액면가액

|

|

|

행사 등 향후 발생할 수 있는 권리변동 변수까지 분석하여 기재함으로써 예상하지 못한 손실발생 가능성에 대한 구체적인 설명을 하여야 한다.

종합의견

권리분석 결과

시장현황 및 지역분석

가격분석 결과

낙찰방안 및 비용분석

활용도분석

|

|

|

행사할 수 있다. 제1019조 제3항의 규정에 의하여 한정승인을 한 경우 그 이전에 상속채무가 상속재산을 초과함을 알고 변제받은 상속채권자나 유증받은 자가 있는 때에도 또한 같다. <개정 2005.3.31>

③ 제766조의 규정은 제1항 및 제2항의 경

|

|

|

가액이

①50억원 이상인 때에는 무기 또는 5년 이상의 징역에, ②5억원 이상 50억원 미만인 때에는 3년 이상의 유기징역에 처한다. ③이득액 이하에 상당하는 벌금을 병과할 수 있다.‘

i)의의

- 업무상 횡령죄는 업무상의 임무에 위배하여 자기

|

|

|

가액의 증가가 현존한 때에 한하여 임차인의 지출한 금액이나 그 증가액을 상환하여야한다. 이 경우에 법원은 임대인의 청구에 의하여 상당한 상환기간을 허여할 수 있다.(제626조 2항) 임차인의 비용상환청구권의 행사는 임대인이 목적물을

|

|

|

행사 등과 같은 부분에만 집중되는 것처럼 그 근거가 명확하지 못한 것이 한국의 현실이다. 따라서 후원행위의 정당성, 근거 등과 같은 후원의 제반내용을 정규교과과정에서 교육하는 방법도 필요하다. 더불어 후원기관의 지속적인 홍보활동

|

|

가격 : 1,000원

|

가격 : 1,000원

|