-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

해당 자료는 7페이지 까지만 미리보기를 제공합니다.

7페이지 이후부터 다운로드 후 확인할 수 있습니다.

7페이지 이후부터 다운로드 후 확인할 수 있습니다.

본문내용

증여란?

증여란?

돈이나 부동산 등 재산을 무상으로 다른 사람에게 양도하는 것.

증여세는 증여재산에 대하여 그 재산을 받은 사람에게 수증재산가액을 기준으로 하여 부과 되는 세금

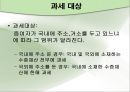

과세 대상

과세대상:

증여자가 국내에 주소,거소를 두고 있느냐에 따라 그 범위가 달라진다.

국내에 주소 둔 경우: 국내 및 국외에 소재하는 수증재산 전부에 과세

국외에 주소를 둔 경우: 국내에 소재한 수증재산에 한해 과세

과세 방법

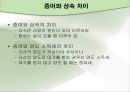

증여와 상속 차이

증여와 상속의 차이

상속은 사망이 원인이 되어 이루어짐

증여는 살아 있을 때 이루어 짐

증여와 양도 소득세의 차이

자산의 양도가 무상이야 유상이냐

자산의 양도로 대가를 받는 경우는 양도 소득세,

대가를 받지 않고 양도 할 때는 증여세.

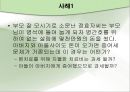

사례1

부모 잘 모시기로 소문난 정효자씨는 부모님이 병석에 들어 눕게 되자 병간호를 위하여 없는 살림에 몇천만원의 돈을 썼다. 아버지와 아들사이도 돈이 오가면 증여세 문제가 거론되는데 이 경우는 어떤가?

병치료를 위해 지불한 치료비는 과세 될까?

아들이 아버지에게 증여했으므로 과세될까?

증여란?

돈이나 부동산 등 재산을 무상으로 다른 사람에게 양도하는 것.

증여세는 증여재산에 대하여 그 재산을 받은 사람에게 수증재산가액을 기준으로 하여 부과 되는 세금

과세 대상

과세대상:

증여자가 국내에 주소,거소를 두고 있느냐에 따라 그 범위가 달라진다.

국내에 주소 둔 경우: 국내 및 국외에 소재하는 수증재산 전부에 과세

국외에 주소를 둔 경우: 국내에 소재한 수증재산에 한해 과세

과세 방법

증여와 상속 차이

증여와 상속의 차이

상속은 사망이 원인이 되어 이루어짐

증여는 살아 있을 때 이루어 짐

증여와 양도 소득세의 차이

자산의 양도가 무상이야 유상이냐

자산의 양도로 대가를 받는 경우는 양도 소득세,

대가를 받지 않고 양도 할 때는 증여세.

사례1

부모 잘 모시기로 소문난 정효자씨는 부모님이 병석에 들어 눕게 되자 병간호를 위하여 없는 살림에 몇천만원의 돈을 썼다. 아버지와 아들사이도 돈이 오가면 증여세 문제가 거론되는데 이 경우는 어떤가?

병치료를 위해 지불한 치료비는 과세 될까?

아들이 아버지에게 증여했으므로 과세될까?

추천자료

- 가격1,000원

- 페이지수22페이지

- 등록일2015.03.10

- 저작시기2015.3

- 파일형식파워포인트(ppt)

- 자료번호#958837

본 자료는 최근 2주간 다운받은 회원이 없습니다.

소개글