|

소득세법§138)

나. 근무처가 2이상인 근로자(소득세법§137③)

다. 육아휴직급여 등의 합산(소득세법 영§196④)

라. 을종근로소득의 합산(소득세법§137⑤)

마. 근로소득합산 소득공제등 적용방법

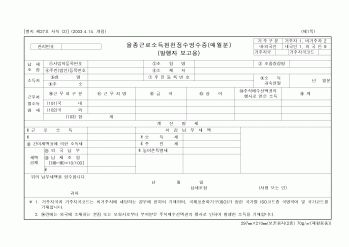

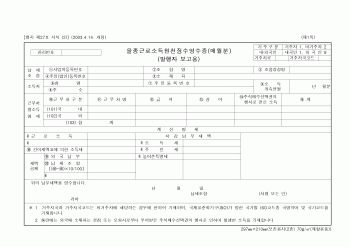

바. 근로소득원천징수영수증 작성

|

|

|

근로소득자(일용근로 제외)에 대한 과세방법

가. 근로소득에 대한 원천징수

1) 간이세액표에 의한 원천징수(매월)

원천징수의무자가 갑종에 속하는 매월분의 근로소득을 지급하는 때에는 근로소득간이세액표에 의하여 소득세를 원천징수한

|

|

|

원천징수의무자는 자기가 지급한 근로소득에 대하여만 연말정산을 하므로 당해 근로소득자 본인이 전 근무지와 신 근무지의 근로소득을 합하여 계산한 과세표준과 세액을 그 다음 해 5월에 소득세 확정신고에 의하여 신고하고 납부를 하여

|

|

|

영수증을 받아야 한다. 또한 제공받은 재화 또는 용역이 근로소득이나 기타소득 등에 해당하는 경우에는 소득세를 원천징수하고 원천징수영수증을 교부한 후 지급조서를 제출하여야 한다.

② 간이과세자와의 거래

간이과세자는 세금계산

|

|

|

소득세를 계산하여 매월 원천징수한 소득세의 합계금액과 비교하여 남거나 모자라는 세액을 되돌려 주거나 더 떼는 절차로서 근로소득만 있는 경우 종합소득세 신고에 갈음하게 된다.

3. 임직원 퇴직금을 지급할 때 원천징수 하여야 한다

1)

|

|

|

소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여 부동산 보유월수에 따라 안분 계산하여 양도자로부터 종합부동산

|

|

|

소득세 경감, 신용카드 매출전표를 성실히 발행하고 세무신고를 성실히 하는 사업자의 경우 세무간섭배제, 신용카드 사용자의 경우는 근로 소득자 연말정산시 신용카드 사용금액에서 총급여액의 20%와 500만원 중 적은 금액의 한도 내에서 공

|

|

|

현황조회목록총계, 노인사기만족도 등)과 회계업무(2017 하반기 소득세신고작업, 원천징수영수증계산식 등)를 하였습니다. 특별히 암호화폐 소비자 보호와 합리적 규제방안 모색을 위한 소비자권익포럼에 가서 포럼준비를 도왔습니다. 그 곳

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|