|

세액공제대상

2. 연구시험용 시설 및 직업훈련용시설의 범위

3. 조세감면 범위

Ⅳ. 중소기업 조세지원의 결손금

1. 개요

2. 지원대상

3. 지원내용

1) 결손금의 공제방법

2) 소급공제 기간

3) 환급세액의 계산

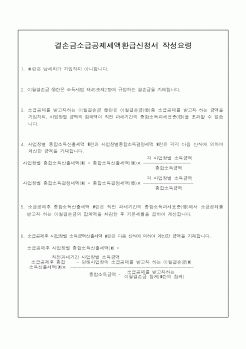

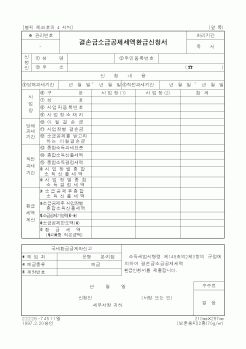

4. 지원신청

5. 관련규정

1)

|

|

|

세액공제

폐업일 이후에 교부받은 세금계산서의 매입세액

폐업 이후 경정청구

폐업자 종합소득세 및 원천세 신고

폐업자 종합소득세 신고 및 납부

폐업과 종합소득세 신고

폐업자 소득세 중간예납

폐업자 이월결손금 공제

폐업한 사

|

|

|

세액의 50/100 이하 금액

13. 물납 (법법§65, 법령§102)

공공사업시행자에게 양도하여 발생한 양도차익에 대한 법인세(1천만원 초 과) → 토지등 대금으로 교부받은 채권으로 납부가능(신고기한 10일전까지 신청의무)

14. 결손금 소급공제에 의한

|

|

|

세액공제

- 공제대상세액 : 법인이 각 사업연도에 납부한 농업소득세

-공제방법 : 농업소득이 포함된 각 사업연도의 법인세에서 공제함.

농업소득세액이 법인세액을 초과하는 경우 그 초과하는 금액은 환급하지 않는다.

조세특례제한법상 세

|

|

|

결손금 소급공제에 의한 환급으로 중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 사업연도의 소득에 대한 법인세를 한도로 결손금 소급공제에 의한 법인세의 환급을 받을 수 있다.

1. 각종감면후의 세액

조세특

|

|

|

환급액이 발생하거나 고용장려금을 지급받게 되는 경우에는 부담금(기타징수금 포함)에 충당시켜줄 것을 요청할 수 있다. 이 경우 별지 제3호 서식의 「부담금 등 과오납금 충당신청서」를 작성하여 관할 공단지사에 제출하면 된다. (장애인

|

|

|

세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기 및 결산을 수행하였습니다. 그 후, ㈜만도로 옮겨져 자금조달 및 관리, 자금계획 및 운영,

|

|

|

세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 분기, 반기 및 결산을 수행하였습니다. ○○으로 옮겨서 자금조달 및 관리, 자금계획 및 운영,

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|