|

때문에 회계상의 거래에 해당되지 않는다.

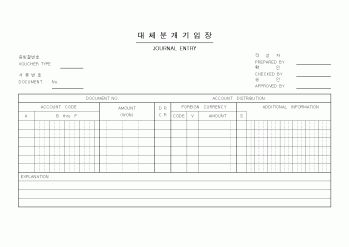

(2) 분개

분개(journalizing)란 회계상의 거래에서 발생되는 자산, 부채, 자본, 수익 또는 비용의 증가 또는 감소를 (1) 어느 재정과목에, (2) 차변 또는 대변에, (3) 얼마의 금액으로 기입할 것인가를 결정하

|

|

|

200,000원이다.

-> (차) 법인세비용 200,000 (대) 선납세금 100,000

. (대) 미지급법인세 100,000 1. 수정분개

2. 이연, 발생, 평가의 수정분개 개념

3. 이연, 발생, 평가의 수정분개 과정이 필요한 이유

4. 수정분개의 예를 각각 3개 이상 기술

|

|

|

분개

2. 본시 학습 목표

1) 분개의 필요성과 의미를 알 수 있다..

2) 분개를 할 수 있다.

3. 본시 학습 평가

1. 분개의 의미와 필요성을 이해하고 설명할 수 있는 가?

2. 계정의 기입법으로 분개절차를 설명할 수 있는가?

3. 분개를 이해하며 직접 분

|

|

|

조정분개를 진행한다. 여기에는 미상각비용, 선수금 등의 조정 항목이 포함될 수 있다.

조정 후에는 원장의 수정된 데이터를 바탕으로 최종 재무제표를 작성하게 된다. 그리고 회계기간의 종료와 함께 일시적 계정들을 마감하며, 다음 회계

|

|

|

만기가 되어 23,000,000원(원금 20,000,000원과 이자 3,000,000원)중 이자소득에 대한 원천징수세액을 제외한 잔액이 보통예금통장에 입금되었다.(이자소득에 대한 법인세원천징수세율은 14%로 가정한다)

≪분개≫ (차) 보통예금 22,580,000원(대) 정기예

|

|

|

분개하여 이미 자신도 독이 묻은 검에 찔려 몸안에 독이 퍼져있음에도 불구하고 복수의 원죄를 저지른 장본인인 숙부 클로디어스를 죽이고 그도 장엄한 죽음을 맞이하면서 이 비극도 마지막 장을 무거운 침묵으로 마친다.

비록 원죄를 저지

|

|

|

분개를 일으켜 대부분 실패하였다.

▶ 과세제도의 개혁은 수입을 상당히 증가시킬 수 있다.

현재보다도 공평한 지조는 대다수 국민의 부담을 증대시키지 않고 다만 그 부담의 무게를 공평하게 전 국민에게 배분해서 수입의 뚜렷한 증가를 가

|

|

|

분개한 아이아스는 아킬레우스의 검을 뺏어 이 검만큼은 자신의 소유가 될 것이라고 말하면서 검으로 자신의 배를 찔렀다. 그러자 아이아스에게서 흘러나온 피가 대지를 적시면서 보라색 꽃을 피웠는데 그 꽃에는 아이아스의 약자가 새겨졌

|

|

|

분개, 전기, 기장하면서 자산과 부채 +자본이 딱 맞아졌을 때 쾌감을 느꼈습니다. 특히 전산 세무회계 2급 자격증을 획득할 때 한 번에 합격하면서 회계에 대한 확실한 자신감이 들었고, 재무 회계 직부에 대해 확신하게 되어 지원하게 되었습

|

|

|

분개하며, 노력으로 보여주는 일 등, 나는 나를 꾸준히 개선해 나가겠다.

(12 )자기소개서 모범예문12

때로는 아픔과 고통으로 좌절한 시기도 있었고, 스스로의 능력을 키우기 위해 땀 흘리며 노력을 아끼지 않은 적도 많았지만, 돌이켜 볼 때

|

|

|

분개하며, 노력으로 보여주는 일 등, 나는 나를 꾸준히 개선해 나가겠다.

(7)자기소개서 모범예문7

때로는 아픔과 고통으로 좌절한 시기도 있었고, 스스로의 능력을 키우기 위해 땀 흘리며 노력을 아끼지 않은 적도 많았지만, 돌이켜 볼 때 항

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|