-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

해당 자료는 10페이지 까지만 미리보기를 제공합니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

목차

이자율의 종류

무이표 이자율

채권

액면가 수익률

현물이자율 계산을 위한 표본 데이터

Bootstrp법

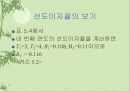

선도이자율

상향과 하향 기울기의 수익률곡선

선도금리계약

다른관점에서의 FRA의 이해

기간구조론

일수계산

T-Bond T-bill

전환계수

유로달러

듀레이션

무이표 이자율

채권

액면가 수익률

현물이자율 계산을 위한 표본 데이터

Bootstrp법

선도이자율

상향과 하향 기울기의 수익률곡선

선도금리계약

다른관점에서의 FRA의 이해

기간구조론

일수계산

T-Bond T-bill

전환계수

유로달러

듀레이션

본문내용

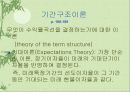

무엇이 수익률곡선을 결정하는가에 대한 이론

(theory of the term structure)

기대이론(Expectations Theory): 가장 단순한 이론, 장기이자율이 미래의 기대단기이자율을 반영하여 결정된다.

즉, 미래특정기간의 선도이자율이 그 기간 동안 기대되는 미래 현물이자율과 같다.

분할이론(Market Segmentation): 단기, 중기 및 장기이자율 간에 어떤 관계도 있을 이유가 없다.

대형연금 등의 투자기관은 특정만기의 채권에 투자하며, 만기를 쉽게 변경시키지 않으려 하므로 단기이자율은 단기시장에서 수요와 공급에 의하여 결정되고 중기이자율은 중기시장에서의 수요와 공급에 의하여 결정된다.

(theory of the term structure)

기대이론(Expectations Theory): 가장 단순한 이론, 장기이자율이 미래의 기대단기이자율을 반영하여 결정된다.

즉, 미래특정기간의 선도이자율이 그 기간 동안 기대되는 미래 현물이자율과 같다.

분할이론(Market Segmentation): 단기, 중기 및 장기이자율 간에 어떤 관계도 있을 이유가 없다.

대형연금 등의 투자기관은 특정만기의 채권에 투자하며, 만기를 쉽게 변경시키지 않으려 하므로 단기이자율은 단기시장에서 수요와 공급에 의하여 결정되고 중기이자율은 중기시장에서의 수요와 공급에 의하여 결정된다.

추천자료

미 테러 후 경제현황 및 전망

미 테러 후 경제현황 및 전망- 동유럽의 EU가입 전망과 대책

- 동유럽의 EU가입에 따른 환경 분석

- 한일자유무역협정(FTA)어떻게 나아가야 하나

- 독일에 진출한 한국기업

e-Marketplace란?

e-Marketplace란?- [사회과학] 국제마케팅의 성공사례 및 실패사례

- [외환시장][외환시장 육성][외환거래][외환매매][환율][외국환][외환][거래]외환시장 육성과 ...

- 동아시아 화폐통합의 실현가능성에 관한 연구

- 중국 가전제품 시장분석

- 중공업(철강,자동차,조선산업) 근로자의식 비교, 중공업(철강산업, 자동차산업,조선산업)생산...

글로벌 금융위기의 원인과 미국, 유럽, 중국의 대응.PPT자료

글로벌 금융위기의 원인과 미국, 유럽, 중국의 대응.PPT자료

- 가격3,000원

- 페이지수40페이지

- 등록일2007.01.02

- 저작시기2002.6

- 파일형식파워포인트(ppt)

- 자료번호#386208

본 자료는 최근 2주간 다운받은 회원이 없습니다.