|

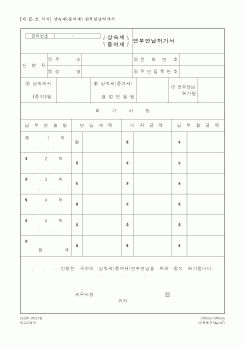

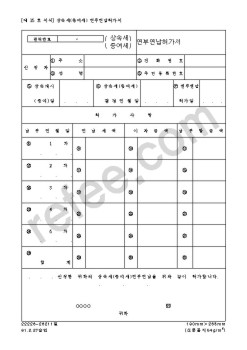

연부연납기간

참고문헌

국세청(2011), 최고경영자가 알아야 할 세무관리

박태규(2000), 세제정책, 한국사회발전시민실천협의회

서희열 외 1명(2005), 우리나라 국제조세관련 과세제도의 개편방안, 한국세무학회

이창희(2008), 전세계소득 납세의무

|

|

|

국세청

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2326&cntntsId=7720 목차

기업경영과 세무전략

Ⅰ. 논술형

1. 그 동안 인간관계를 맺어 오면서 상대방과의 정보불균형으로 인하여 어려움을 겪었던 대표적인 사례를 제시하고, 이때 그 원인

|

|

|

연부연납

물납

* 상속 및 증여재산 중 부동산과 유가증권이 전체 재산가액의 50% 초과

* 세액이 1천만 원을 초과하는 경우

* 세무서의 허가를 받은 경우

분납

* 상속세 또는 증여세액이 1천만 원 초과

* 납부기한 경과일로부터 2개월 이내 분납 X

|

|

|

연부연납

물납

* 상속 및 증여재산 중 부동산과 유가증권이 전체 재산가액의 50% 초과

* 세액이 1천만 원을 초과하는 경우

* 세무서의 허가를 받은 경우

분납

* 상속세 또는 증여세액이 1천만 원 초과

* 납부기한 경과일로부터 2개월 이내 분납 X

|

|

|

연부연납의 허가를 받은 날로부터 3년(家業相續의 경우에는 5∼10년) 이내의 연부연납을 허가받을 수 있다(相贈法 71조). 연부연납을 하는 경우에는 연납액(殘額基準)에 대해서 금융시장에서 형성되는 평균이자율을 감안하여 재정경제부령이

|

|

|

국세청의 과세자료 파악능력등도 예전에 비해 월등이 좋아졌으므로 제도를 도입하는데 큰 무리가 없을 것으로 생각된다.

노역장에 유치된 대부분의 사람들은 죄질이 무겁지도 않고 나쁜 사람들도 아니다. 실제 노역수형자의 상당수는 단순

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|