|

(2003), 세법 조세법과 공법원리, 2003

정재연(2003), 세법 포인트 2003, 세학사

이 밖에 감사원, 재정경제부 등의 정부 부처 홈페이지 자료 참조 1. 과세 전 적부심사

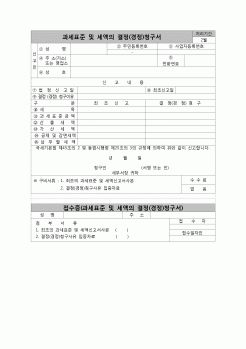

2. 행정심판

3. 감사원 심사청구

4. 경정청구

5. 조세법률주의의 실현

|

|

|

과세표준을 다음 연도 5월 1일부터 5월 31일까지 납세지 관할세무서장에게 신고하고 세액을 납부하여야 하는데, 이를 양도소득의 과세표준확정신고와 자진납부라고 한다.

제 5장 상속세 및 증여세

1.상속세

*부의 무상이전에 대한 과세체계

현

|

|

|

과세대장 정비방안, 한국지방세연구회

○ 최호윤(2010), 사회적기업 세제 지원정책에 대한 고찰, 사회적기업연구원

○ 황상원(2010), 중소기업에 대한 특별세액감면, 대한세무협회

○ 한영은(2012), 재정분권을 위한 세원 조정방안, 서울시립대학

|

|

|

과세의 특례】

제14조【신고.납부 안내】

제15조【과세표준의 신고.납부와 세액공제】

제16조【과세표준 및 세액의 결정】

제17조【수시부과】

제18조【과세표준과 세액의 경정】

제19조【가산세】

제21조【분납】

제22조【

|

|

|

세액 계산

증여자의 채무를 수증자가 인수하는 경우에 증여가액중 채무액에 상당하는 금액은 그 자신이 양도된 것으로 보아 양도소득세를 과세한다. 증여가액은 시가나 상속세 및 증여세법상 평가액에 의거한다.

ㅇ 양도가액 = 양도 당시 자

|

|

|

표준신고

상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일부터 6월(외국에 주소를 둔 경우 9월) 이내에 상속세의 과세가액 및 과세표준을 납세지(상속개시지) 관할세무서장에게 신고하여야 한다.

3) 과세표준과 세액의 결정경정

세

|

|

|

표준액 500만원 이상 5,000만원 미만

특별시 및 광역시

기타 지역

나) 시가표준액 5,000만원 이상 1억원 미만

특별시 및 광역시

기타 지역

다) 시가표준액 1억원 이상

특별시 및 광역시

기타 지역

나. 상속(증여 기타 무상으로 취득하는 경우를 포

|

|

|

소

7. 주주대표소송

8. 기타 법적문제

9. 논의

Ⅴ 전환사채이익의 과세합리화 방안

1. 전환사채의 범위 확대

2. 특수관계에 있는 자의 범위

3. 전환사채이익의 계준시점

Ⅵ 결론 및 제언

참고문헌

Abstract

|

|

|

결정 요인에 관한 실증 연구. 성균관대학교 박사학위논문.

김유경(2003). 온라인 기부 액수에 영향을 미치는 요인에 관한 연구. 이화여자대학교 석사학위논문.

김유나(2002).기부 행동 및 기부 노력에 영향을 미치는 요인에 관한 연구. 이화여자

|

|

|

및 주택 신축판매업), 부가가치세 , 인지세 , 농어촌특별세 , 주민세

※ 표시는 중복의 경우임 [1] 토지문제

1. 토지의 부족

2. 지가고

3. 우리나라의 토지문제

[2] 주택문제

1. 주택의 기능

2. 주택의 특성

3. 주택문제

[

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|