|

과세표준 확정신고,납부 및 결정

가.신고기한 및 제출서류

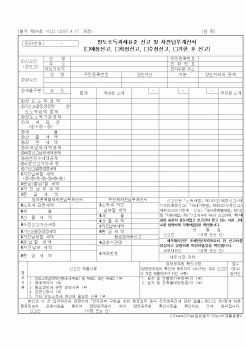

당해 연도의 양도소득금액이 있는 거주자는 그 양도소득 과세표준을 당해연도의 다음연도 5월1일부터 5월31일까지 과세표준 확정신고 및 자진납부계산서와 과세표준 확정신고 소득

|

|

|

소득 과세표준 확정신고 대상자

가. 당해 연도의 퇴직소득금액이 있는 거주자

나. 당해 연도의 퇴직소득 과세표준이 없는 때에도 신고하여야 한다.

다만, 제146조 내지 제148조의 규정에 의하여 퇴직소득세를 원천징수하여 납부한 자는 확정신

|

|

|

신고서는 부가가치세 예정 및 확정신고서에 수정신고임을 표시하여 사업자의 인적사항은 당초 신고서와 동일하게 기재하고 당초 신고한 과세표준과 세액은 주서로, 수정신고하는 과세표준과 세액은 흑서로 기재하면 되고 추가 자진납부 세

|

|

|

신고하여야 하며 이 때 자산양도차익예정신고와 함께 자진납부를 하는 때에는 산출세액의 10 %를 세액에서 공제한다.(부동산양도신고를 한 자의 세액공제는 15%)

2. 양도소득세 과세표준 확정신고

당해연도의 양도소득금액이 있는 거주자는 그

|

|

|

소득산출세액 = 6,375,000 x 10% = 637,500

(6) 종합소득 자진납부세액 = 637,500-300,000 = 337,500

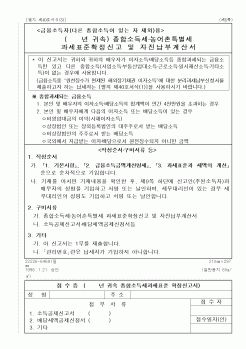

♣ 상속세 및 증여세

[문제1] 다음의 자료에 의하여 상속세과세가액계산명세서와 상속세과세표준신고 및 자진납부계산서에 있는 번호의 금액을 기재하시오.

|

|

|

과세표준신고

상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일부터 6월(외국에 주소를 둔 경우 9월) 이내에 상속세의 과세가액 및 과세표준을 납세지(상속개시지) 관할세무서장에게 신고하여야 한다.

3) 과세표준과 세액의 결정경

|

|

|

납부세액을 전액공제하기 때문에 이중과세가 아니라고 보고 있다. 김대영, “부동산세제의 획기적 개편”, 계간세무사 2004년 겨울호, 103호, 2005, p.1

나. 양도소득세와 종합부동산세

양도소득세와 종합부동산세의 이중과세에 대해 살펴보면 종

|

|

|

과세 및 감면제도의 문제

제4절 부과기준일과 납세의무자 형평성 문제

제5장 우리나라 종합부동산세의 개선방안

제1절 종합부동산세의 효율성과 형평성 제고

제2절 과세표준 및 적절한 실효세율의 재조정

제3절 비과세 및 감면제

|

|

|

및 필요성

2. 연구의 방법

Ⅱ 재산세의 이론적 배경

1. 재산세의 과세대상

2. 재산의 평가방법

Ⅲ 건물분 재산세의 과표산정 및 개선방안

1. 건물과표 산정을 위한 각 지수의 관계분석

2. 건물과표 산정을 위한 각 지수의 합리성

|

|

|

표준액 500만원 이상 5,000만원 미만

특별시 및 광역시

기타 지역

나) 시가표준액 5,000만원 이상 1억원 미만

특별시 및 광역시

기타 지역

다) 시가표준액 1억원 이상

특별시 및 광역시

기타 지역

나. 상속(증여 기타 무상으로 취득하는 경우를 포

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|