|

이자소득 및 배당소득 등에 대한 소득세의 원천징수사무를 본점 또는 주사무소에서 일괄처리하는 경우 그 소득에 대한 주민세는 당해 소득의 지급지를 관할하는 시·군으로 한다(地法 §175 ③·④).

⑶ 납세지를 달리하여 납부한 경우의 취급

|

|

|

소득세를 신고납부할 필요가 없다(완납적 원천징수).

① 일용근로자의 급여

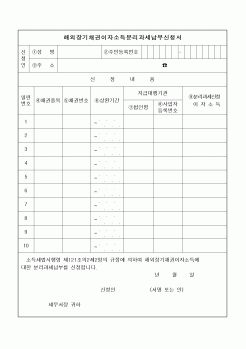

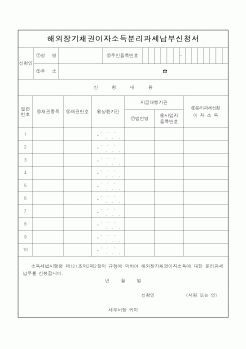

② 분리과세 신청한 장기채권의 이자배당소득 및 장기저축 이자소득

③ ② 외의 이자ㆍ배당소득금액이 금융소득종합 과세기준금액(4,000만원) 이하인 이자ㆍ배당소

|

|

|

소득세 산출과정

2. 소득세 신고대상

3. 수정신고 및 경정청구

Ⅷ. 창업기업 조세(세금, 세무)의 법인세

1. 의의

2. 사업연도

3. 납세지

4. 법인세의 신고 및 납부

1) 중간예납신고 및 납부

2) 법인세과세표준의 신고와 자진납부

Ⅸ. 결론

|

|

|

소득세액을 소득세법에 따라 정확히 계산한 후,매월 급여 지급시 이미 징수하여 납부한 세액과 비교하여 덜 징수 한 세액은 추가로 징수하여 납부하고 많이 징수한 세액은 되돌려 주는 절차이다.

근로소득세액의 연말 정산은 이자.배당.사업

|

|

|

급여 : 급여의 계산방법에 따른 구분.

1) 일반급여

2) 일용근로자의 급여

마) 분리과세이자소득

(1) 소득세법상의 분리과세이자소득

(가) 당연분리과세이자소득

(나) 종합과세기준금액 이하의 이자소득 등의 금액(256p)

|

|

|

이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여 부동산 보유월수에 따라 안분 계산하여 양도자로부터 종합부동산세를 기본세율로 원천징수 납부하는 방안을 채택함으로써 부동산 소유자의 보유기간에 따른 종합부동산세

|

|

|

납부하여야 한다. 즉 파트너는 파트너십 소득 발생시점에서 소득세 과세가 이루어지지 않고 소득의 실제 배분 시점에서 과세된다. 실체론을 적용할 경우 파트너십은 주식회사 등 전형적인 법인의 경우와 과세상 동일한 취급을 받게 된다고

|

|

|

심리 재판

4. 인도명령의 불복방법

5. 인도명령의 집행

Ⅱ. 낙찰로 인한 소유권이전등기 등 촉탁신청

1. 서 설

2. 촉탁할 등기

3. 촉탁신청에 관련하여 납부할 세금(비용)

4. 촉탁신청서 작성 연습

5. 과세시가 표준액 산출 방법

|

|

|

납부

제5절 등기

제6절 배당 및 예제

제7절 인도 및 명도

제4장 부동산 경매의 활용

제1절 부동산 경매 재테크

제2절 경매 부동산의 활용

제5장 부동산 경매 투자 기법 및 절차의 효율적인 방안

제1절 정보수입

제2절 현장 조사 및 서류

|

|

|

144조,268조

기록인계

배당액의 출급. 공탁 또는 계좌입금 완료 후

5일 안 1. 금전채권과 부동산에 대한 강제집행

2. 강제경매와 강제관리

3. 강제경매와 임의경매

4. 강제경매의 대상

5. 일괄매각

6. 부동산경매절차의 이해관계인

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|