|

연말정산

폐업하는 사업장은 퇴직소득 및 근로소득을 지급한 달의 다음달 10일까지 원천징수이황상황신고서를 제출하고 세액을 납부하는 것이며, 지급명세서는 폐업일이 속하는 날의 다음다음달 말일까지 제출하여야 한다.

한편, 반기별

|

|

|

징수하여야 한다.

매월 지급하는 급여 등에 대한 갑근세액은 [간이 세액표]에 의거하여 징수하면 된다. 한편, 상시고용인원 10인 이하의 사업장의 경우에는 관할 세무서장의 승인을 받아서 원천징수한 세액을 반기별(6개월 단위)로 신고 납부

|

|

|

납부하지 않고 반기(6개월)별로 반기의 마지막 달의 다음달 10일까지 한꺼번에 납부할 수 있다.

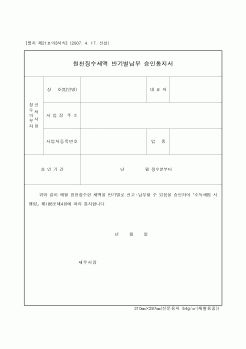

* 반기납부 신청방법

반기별로 납부하고자하는 반기의 직전월의 1일부터 말일까지 관할 세무서장에게 원천징수세액 반기별 납부승인신청서를 제

|

|

|

고자 하는 자는 원천징수세액을 반기별로 납부하고자 하는 반기의 직전 월의 1일부터 말일까지 원천징수세액의 납세지 관할세무서장에게 신청하여야 한다(所令 §186 ③, 法令§115 ④).

㉯ 승인 및 통지

위 ㉮의 규정에 의한 신청을 받은 원천

|

|

|

원천징수 대상소득은 다음과 같습니다.

- 이자소득,배당소득

- 봉급,상여금 등의 근로소득

- 퇴직소득

- 상금,강연료 등 일시적 성질의 기타소득

- 인적용역소득

- 공급가액의 20%를 초과하는 봉사료

원천징수 세액의 납부

● 원천징수한 세액은

|

|

|

납부에 있어 현행 신고세액공제 3%는 타 세목에 비하여 혜택이 약해서 자진신고를 유도하는데 효과적이지 못하므로 관련 세법을 개정하여 과세체계를 부과과세제도로 전환하든가 아니면 타세목과 동일하게 10% 세액공제로 확대하여 자진 신

|

|

|

납부세액을 줄일 수 있었고, 부정행위 없이도 고객사의 요구를 충족시킬 수 있었습니다. 수단과 방법을 가리는 기본부터 올바른 소통인입니다. Q1 지원분야와 관련된 본인의 보유 역량을 기술하여 주시기 바랍니다.

Q2 자신의 장점을 더

|

|

|

조사, 국세청의 국세 세무조사, 자금계획의 수립 및 원가분석 등 재무관리 전반의 업무를 완벽히 수행하였습니다.

감사합니다. 1. 이직동기와 향후 LG텔레콤에서의 포부를 기술하시오.

2. 본인의 업무 경험에 대해 자세히 기술하시오.

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|