|

계산특례

간주공급시의 과세표준계산

(1) 일반적인 경우의 과세표준

1) 원칙 : 자기가 공급한 재화의 시가, 즉 정상거래가격으로 한다.

2) 감가상각자산에 해당하는 경우

과세표준 = 당해 재화의 취득가액 × (1 - 체감률 × 경과된 과세기간의

|

|

|

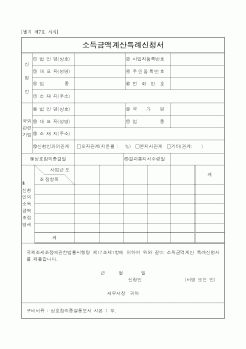

계산서는 교부 받거나 교부할 수 있음

♣ 일반적인 거래에서 세금계산서 교부시기 특례의 적용 여부 (서면3팀-277, 2004., 2., 18)

고정거래처가 아닌 일반적인 거래에 있어서는 월합계세금계산서의 교부특례가 적용되지 아니함

♣ 월을 달리한 일

|

|

|

계산

(4) 필요경비

(5) 장기보유특별공제

(6) 양도소득기본공제

5. 양도차익의 계산

(1) 실지거래가액에 의한 양도차익의 계산

(2) 기준시가에 의한 양도차익 계산

(3) 양도차익 계산특례

6. 기준시가

(1) 정의

(2) 토지와 건물

(3) 지상권

|

|

|

계산특례

(1) 간주임대료

과세표준=당해기간의 전 세금*대상기간의 일수/365*예정신고기간 도는 과세기간 종료일 현재 계약기간 1년의 정기 예금 이자율 Ⅰ. 의의

Ⅱ. 과세표준의 범위

Ⅲ. 일반적인 경우의 과세표준

Ⅳ. 과세표준에

|

|

|

적용대상이 아닌 특례규정이므로 연봉제를 적용하는데 있어서 상대적으로 용이하다. Ⅰ. 서설

Ⅱ. 근로시간계산의 기본원칙

Ⅲ. 사업장밖 근로에 대한 간주근로시간제

Ⅳ. 재량근로에 대한 간주근로시간제

Ⅴ. 연봉제 적용의 문제

|

|

|

계산을 내무부 시가표준액을 기준으로 하지 않고 국세청이 별도로 고시한 ‘기준시가’를 기준으로 산출토록 하였고, 동년 8월 8일 정부는 투기억제 종합대책을 발표하여 양도소득특별공제제도를 폐지하고 2년 미만 보유 부동산에 대해 80%의

|

|

|

계산, 원가분석, 세무회계 관련 업무 수행

※운전면허증 : 자동차운전면허 1종(충남지방경찰청장)

자가용 보유

4. 경력사항

- 경력

2001.02 ~ 2003.08 (주)오리엔텍 품질관리팀 병역특례로 근무

2004.03 ~ 2006.02 한국마사회(KRA) 마케팅팀 계약직 사원

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|