|

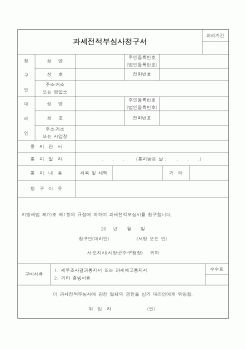

과세전적부심사제도란?

과세전적부심사제도는 과세관청이 납세자에 대한 세무조사 등을 실시하고 그 조사결과를 납세자에게통지하거나 과세자료에 의하여 결정을 하는 경우에 미리 그 내용을 알려 주어 이에 불복하는 납세자는 과세전

|

|

|

과세전적부심사청구제도의 경우 청구의 대상이 한정되어 있고 청구기간이 통지를 받은 날로부터 30일 이내로 되어 있어 다른 제도에 비하여 지나치게 짧아, 권리구제기능이 미흡하고, 다른 제도와 비교하 여 혼동을 일으킬 소지가 있다.

따라

|

|

|

고지 전에 과세할 내용을 납세자에게 미리 알려주고 이의가 있는 납세자는 과세적부심을 청구하도록 하여 심사 결과 납세자의 주장이 타당한 경우에는 고지 전에 시정하는 제도를 말한다. 통상 \"과세적부심\"은 불복청구의 전단계 절차로서

|

|

|

과세전적부심제도

(1) 의 의 : 지방세법상 \'과세전적부심사\'란 지자체가 세금고지 전에 과세할 내용을 납세자에게 미리

알려주고 이의가 있는 납세자는 동 청구를 통하여 납세자의 주장이 타당한 경우에는 고지 전에

시정하는 제도를 말한

|

|

|

과세전적부심사에 대한 청구를 받은 세무서장·지방국세청장 또는 국세청장은 청구를 받은 날부터 30일 이내에 세법이 정하는 위원회의 과세전적부심사를 거쳐 결정을 하고 그 결과를 청구인에게 통지하여야 한다.

(2) 결 정

① 청구가 이유없

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|