|

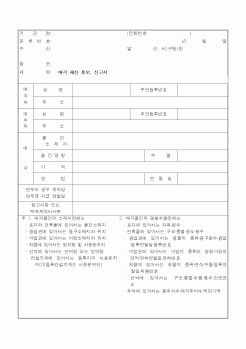

재산관리 처분권한은 종료되었다고 봄이 상당하고, 따라서 그 후 \'을\'의 부재자 재산처분에 있어서는 민법 제25조에 따른 권한초과 행위로 법원의 허가를 받아야 하며 그 허가를 받지 아니하고 한 부재자의 재산매각은 무효이다.

6. 처분허

|

|

|

규모는 크나 수입원이 일회성에 그치는 경우가 많아 세입규모를 예측하기 어려운 수입이다.

(1). 재산매각수입

재산매각수입은 국공유재산을 매각 또는 처분함으로써 발생하는 수입으로 국유재산법시행령 제34조제3항의 규정에 따라 국가로

|

|

|

재산임대 수입, 사용료, 수수료, 사업장 수입, 징수교부금 수입, 이자수입을 말한다. 반면 임시적 수입은 재산매각 수입, 융자금 회수, 이월금, 기부금, 융자금, 전입금, 부담금, 잡수입, 과년도 수입 등과 같이 특정 회계연도에 발생하는 부정

|

|

|

재산매각수입

재산매각수입은 국공유재산을 매각 또는 처분함으로써 발생하는 수입으로 국유재산법시행령 제34조제3항의 규정에 따라 국가로부터 매각을 위탁받은 국유재산(토지, 건물 등) 매각수입 중 지방자치단체에 귀속되는 수입과 지

|

|

|

재산매각수입

재산매각수입은 국공유재산을 매각 또는 처분함으로써 발생하는 수입으로 국유재산법시행령 제34조제3항의 규정에 따라 국가로부터 매각을 위탁받은 국유재산(토지, 건물 등) 매각수입 중 지방자치단체에 귀속되는 수입과 지

|

|

|

매각해 주는 업무

③ 자산관리공사가 부실채권 정리기금으로 매입한 인수자산을 매각하는 업무 등이다.

2. 공매의 종류

(1) 비업무용재산 공매

금융기관이 소유하고 있는 부동산과 기업체가 소유하고 있는 비업무용 부동산으로, 자산관리공

|

|

|

매각가(Sale Proceeds After Tax) 계산

매도가격(Sale Price)

(-) 매각비용(Sale Cost)

(-) 저당차입에 따른 부채 잔액(Mortgage Balance)

세전 매각액(Proceeds Before Tax)

(-) 양도에 따른 세금(Tax Liability on Sale)

세후매각액(Sale Proceeds After Tax)

주) CCIM에서 이용하는 현금

|

|

|

매각한 경우 불공정한 거래로서 매수자는 무효를 주장할 수 있다.

(2) 부동산을 거래할 때는 반드시 거쳐야할 절차가 있다.

부동산을 구입한 사람은 반드시 등기를 해야 자신의 소유를 주장할 수 있다. 부동산을 구입한 후 자신의 이름으로 등

|

|

|

재산범죄에 의해 영득한 재물을 의미하며 재산범죄에 제공된 재물은 여기에 해당하지 않기 때문이다.

②동산의 이중매매

- 갑이 동산을 을에게 매각하기로 하여 중도금 또는 잔금을 수령한 후 그 현실의 인도 또는 간이 인도를 하기 전에 다

|

|

|

재산을 의미하는데, 여기에는 토지에 정착된 건물이나 수목 등의 재산이 포함된다. 민법 제99조 제1항 민법-1.박영사 2002년 9월

은 토지 및 그 정착물을 부동산으로, 부동산 이외의 물건을 동산으로 정의하고 있다. 그러나 넓은 의미로서의 부

|

|

|

매각하여 얻은 이익으로 초기 구매 가격보다 가치가 증가했습니다.

배당금(Dividend): 기업이 주주에게 지불하는 것, 일반적으로 이익에서 투자 수익으로 지급.

크라우드 펀딩(Crowdfunding): 일반적으로 온라인 플랫폼을 통해 다수의 개인으로부터

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|