|

분할합병은 다시 두 가지로 나뉨. 분할된 부분이 다른 회사에 흡수되는 「흡수분할합병」분할된 부분이 다른 기존회사 또는 다른 회사의 분할된 부분과 합쳐져 회사가 신설되는 「신설분할합병」

3. 인적분할, 물적분할

- 분할 전 회사의 주

|

|

|

3년이내 사업폐지로 인한 일시환입액을 제외하고는 당해 주식을 처분하는 사업연도에 익금에 산입

<익금산입액>

압축기장충당금 ×

처분한 주식수

분할등기일 현재 분할신설법인의 발주총수

|

|

|

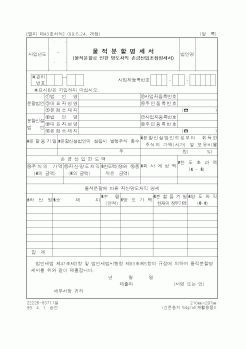

I. 분 할 계 획 서

(주)00애드(이하 본문에서는 \"분할되는 회사\"라 함)는 상법 제530조의2 내지 530조의 12 규정이 정하는 바에 따라 아래와 같이 물적분할 방식으로 분할하여 새로운 회사(이하 \"신설회사\"라 함)를 설립하기로 하였다.

제1절

|

|

|

분할의 종류 - 단순분할(신설회사에 승계) 대 분할합병(기존회사에 승계) - 소멸분할(분할회사가 소멸) 대 존속분할(분할회사가 존속) - 인적분할 대 물적분할

인적분할 : 원래의 기존회사 주주들이 자신들의 주식 소유비율대로 신설회사의 주

|

|

|

물적분할로 인한 자산양도차익상당액의 손금산입) ①분할법인이 물적분할에 의하여 분할신설법인의 주식을 취득한 경우로서 제46조제1항 각호의 요건(동항제2호의 경우 전액이 주식이어야 한다)을 갖춘 경우 당해 주식의 가액중 물적분할로

|

|

|

FS의 2016년 매출액은 9,740억원을 달성하여 전년동기 5,532억원대비 76.1%증가였으며, 당기순이익은 68억원을 시현하였다. 에스피씨지에프에스(SPC GFS : SPC Global Food Service)는 2014년 7월 에스피씨삼립으로부터 물적분할로 설립출범한 식자재 전문 유

|

|

|

물적분할을 진행했습니다. 이를통해 ESS 핵심 부품업체로 폭스바겐과 BYD 등 완성차 업체에 전기차용 와이어링 하네스와 배터리팩 부품 등을 공급하며 시장을 확장하고 있습니다. A. 합격스펙

B. 자기소개서

1. LS EV Korea 지원동기 500

2. 지

|

|

가격 : 1,000원

|

가격 : 1,000원

|