|

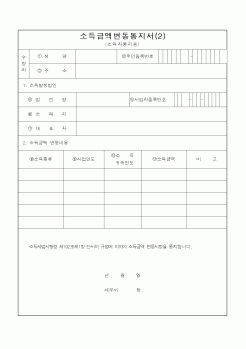

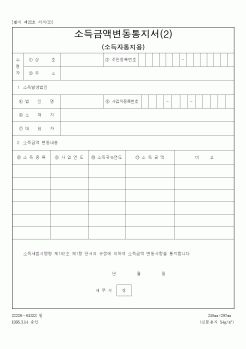

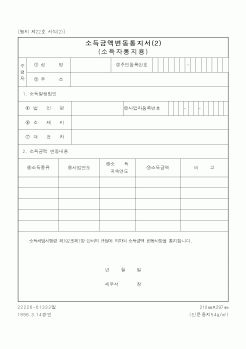

변동통지서를 법인에게 통지하여야 하나 법인의 소재지가 분명하지 아니하는 등의 경우에는 그 소득의 귀속자에게 통지하도록 하였다. 그리고 동조 제2항은 동 통지서를 받은 날이 배당·상여 및 기타소득이 지급된 날로 의제하였다. 여기서

|

|

|

변동통지서를 받은 날(법인세법에 의하여 법인이 신고함으로써 소득금액에 변동이 있는 경우에는 당해 법인의 법인세 신고기일)이 속하는 달의 다음 10일까지 원천징수이행상황신고서를 제출하고 납부하여야 하며, 지급명세서를 수정하여

|

|

|

변동기초자료확보

자격변동 및 상실 신고

사실관계 확인 처리

- 직장과 지역간 이동

- 전입과 전출 등

- 사망, 국적상실, 국외이주, 60세도달, 기초수급자책정, 타공적연금수급, 60세미만 국민연금수급, 사용관계종료

자격변동확인통지서

수령

&

|

|

|

변동기초자료확보

자격변동 및 상실 신고

사실관계 확인 처리

- 직장과 지역간 이동

- 전입과 전출 등

- 사망, 국적상실, 국외이주, 60세도달, 기초수급자책정, 타공적연금수급, 60세미만 국민연금수급, 사용관계종료

자격변동확인통지서

수령

&

|

|

|

보며, 정부가 법인소득금액을 결정 또는 경정함에 있어서 처분되는 배당, 상여 및 기타소득은 소득금액변동통지서를 받은 날에 지급 하거나 받은 것으로 본다.

*귀속자가 받은 것으로 보는 시기

소득처분으로 인한 배당, 기타소득의 수입시

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|