|

매각수입, 불용품매각수입, 변상금 및 위약금, 기타 잡수입 등을 포함함 제1절 지방재정의 의의

Ⅰ. 지방재정의 개념

Ⅱ. 지방재정의 다양성

Ⅲ. 지방재정의 탄력성과 자주성의 제약

Ⅳ. 지방재정에 대한 국가의 관여

Ⅴ. 지방재정운영

|

|

|

불용품매각대

기타예금

이자수익

기타잡수입

<세출 내역>

단위 : 천원

관

항

목

예 산 액

산 출 근 거

2010년

예산

(A)

2009년

추경예산

(B)

증감

(A-B)

합 계

746,919

사

무

비

소 계

443,346

인

건

비

급여

1,238,954

263,960

△

◎시설장 -1,420,120*12월=17,041

|

|

|

적과 달리 사용할 필요가 없거나 사용할 수 없는 물품이 있을 때에는 당해 중앙관서의 장의요청에 의하여 조달청장은 매각의 특례를 인정하고 있다(물품관리법 제 37조 및 39조).

조달청장이 중앙관서의 장의 요청에 의하여 불용품을 매각한

|

|

|

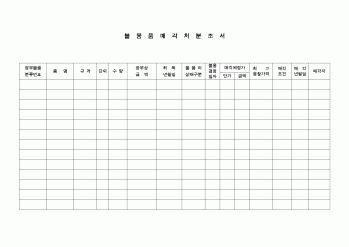

불용품을 매각한 경우 그 대금은 당해법인 또는 시설의 세입예산에 편입시 켜야 한다.

제16조 (불용품의 구분)

1. 발생원인에 따른 구분 필요가 없거나 사용할 전망이 없게 된 물품

① 과장품 : 정수를 초과하거나 저장품의 재고가 저장 목표를

|

|

|

불용품을 매각한 경우 그 대금은 당해 법인 또는 시설의 세입예산에 편입시켜야 한다.

제4장의 2 후원금의 관리

제41조의2(후원금의 범위등) ①법인의 대표이사와 시설의 장은 아무런 대가없이 무상으로 받은 금품 기타의 자산(이하 “후원금

|

|

가격 : 1,000원

|