|

상속인의 모든 재산을 합계하여 세액을 계산하므로 일반적인 경우 상속재산의 분할과 관계없이 세액이 결정되지만, 금융재산상속공제나 기납부 증여세액 공제는 상속재산의 형태나 상속인별 사전증여 여부에 따라 세액이 달라지므로 재산

|

|

|

금액

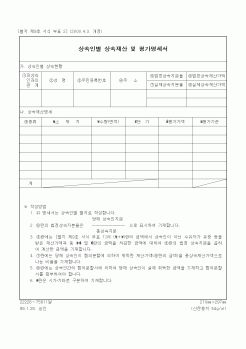

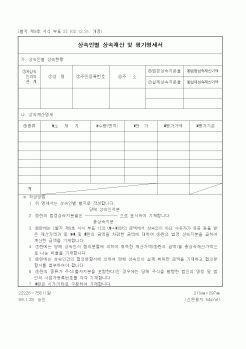

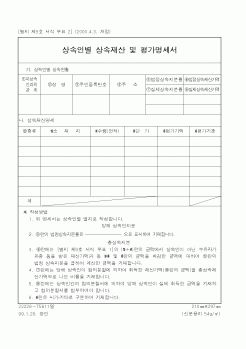

다. 상속인별 상속세과세가액 상당액에서 법 제13조제1항 각호의 규정에 의하여 상속재산에 가산하는 상속인별 증여재산을 제외한 금액

2. 법 제25조제1항의 규정에 의한 상속세과세표준에서 법 제13조제1항제2호의 규정에 의하여 가

|

|

|

별지 제9호 서식 부표 3]의 각 해당 금액을 기재합니다.

4. 란에는 〔( + )-( + + )]의 금액을 기재합니다.

상속세과세표준신고 및 자진납부계산서

1 관리번호

-

신

고

인

2 성 명

3 주민등록번호

4 주 소

(☎ )

피상속인과의 관계

피

상

속

인

5

|

|

|

상속인별 상속재산 내역

① 장남(42세) 토지 \\700,000,000

② 차남(38세) 주택 \\400,000,000

③ 손자(7세) 예금 \\200,000,000

2. 장례비용과 공과금

① 장례비 \\30,000,000(영수증에 의하여 확인되는 금액임)

② 공과금미납액 \\40,000,000(피상속인에게 부과된

|

|

|

상속인, 대습상속, 유류분에 있어서 배우자의 지위에 관하여 서술하시오.

1) 법정상속인과 배우자의 지위

2) 대습상속과 배우자의 지위

3) 유류분과 배우자의 지위

3. 최저임금의 의의와 효력,

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|