|

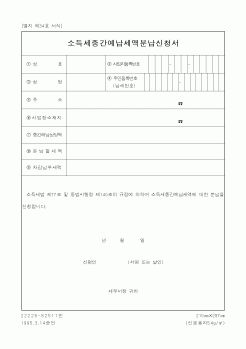

반인 1,500만원은 45일 후인 7월 15일까지 납부하면 된다. 확정신고 납부세액의 경우에는 신고서에 분납할 세액을 구분하여 기재하면 되고 중간예납세액 고지를 받은 경우에는 소득세 중간 예납분납신청서를 제출하면 된다. 분납을 신청한 경우

|

|

|

0

결정세액

(-)분납세액, 연부연납세액공제

(-)물납세액

연부연납인 경우 분납할 수 없음

차감납부할 세액

3. 세액공제

① 상속인은 상속 받은 모든 상속재산에 대해서 상속세를 납부할 의무를 진다. 상속세는 자주 발생하는 일은 아니어서

|

|

|

세액의 계산: .

① 직전 사업년도 법인세 기준: 직전 사업년도 세액 × 6/직전사업년도 월수

② 가결산하는 경우: 6개월을 1년으로 보아 법인세 산출세액 계산

(3) 중간예납세액의 신고 및 납부→ 1천만원 초과의 경우 분납가능

10. 원천징수 (법

|

|

|

세액

이미 납부한 세액은 결정세액에서 차감하여 납부함.

중간예납세액원천징수세액수시부과세액

4)분납세액

납부세액이 1천만원 초과시에는 다음에의해 분할 납부가능.

1천만원 초과시 : 그 초과액

2천만원 이상시 : 50%미만액

.

5.법인세 신

|

|

|

세액이 1천만원을 초과하는 경우에는 그 초과하는 금액을, 납부하여야 할 세액이 2천만원을 초과하는 경우에는 납부하여야 할 세액의 50% 이하의 금액을 납부기한 경과일로부터 1월(중소기업은 45일) 내에 분납할 수 있다. Ⅰ법인세 의의

1)

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|