|

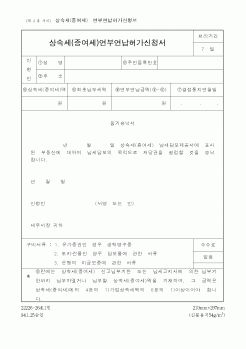

연부연납의 허가를 받은 날로부터 3년(家業相續의 경우에는 5∼10년) 이내의 연부연납을 허가받을 수 있다(相贈法 71조). 연부연납을 하는 경우에는 연납액(殘額基準)에 대해서 금융시장에서 형성되는 평균이자율을 감안하여 재정경제부령이

|

|

|

연부연납

물납

* 상속 및 증여재산 중 부동산과 유가증권이 전체 재산가액의 50% 초과

* 세액이 1천만 원을 초과하는 경우

* 세무서의 허가를 받은 경우

분납

* 상속세 또는 증여세액이 1천만 원 초과

* 납부기한 경과일로부터 2개월 이내 분납 X

|

|

|

연부연납

물납

* 상속 및 증여재산 중 부동산과 유가증권이 전체 재산가액의 50% 초과

* 세액이 1천만 원을 초과하는 경우

* 세무서의 허가를 받은 경우

분납

* 상속세 또는 증여세액이 1천만 원 초과

* 납부기한 경과일로부터 2개월 이내 분납 X

|

|

|

결정세액

(-)분납세액, 연부연납세액공제

(-)물납세액

연부연납인 경우 분납할 수 없음

차감납부할 세액

3. 세액공제

① 상속인은 상속 받은 모든 상속재산에 대해서 상속세를 납부할 의무를 진다. 상속세는 자주 발생하는 일은 아니어서

|

|

|

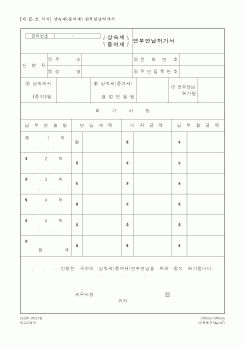

연부연납,물납=자진납부할 상속세액

-증여세 : 증여재산가액-비과세 및 과세가액 불산입액-채무액+증여재산가산액=증여세 과세가액-증여공제-감정평가수수료=증여세과세표준×세율=증여세산출세액+세대생략할증세액-세액공제 등+신고불성

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|