|

우리나라와 같이 종업원이 주관하고 있지만 임원회의의 승인을 필요로 하는 절차를 거치도록 함으로써 회사의 의사를 반영할 수 있다는 점에서 종업원이 단순히 회사와 협의만을 거쳐 설립하도록 한 우리나라의 우리사주조합 설립과는 그

|

|

|

우리사주조합의 경영참여 기회를 제한할 수 있다. 따라서 기업별로 적절한 지분율의 하한선을 설정하도록 할 필요성이 있다.

3. 장기보유 유도방안 - 연금형 우리사주제도 도입

한국의 우리사주제도가 근간으로 하고 있는 영국식 성과배분형

|

|

|

성과를 근로자와 공유할 수 있는 제도적 장치를 확보하게 된다. 또한 대주주(법인 또는 개인)가 우리사주조합에 자사주 또는 현금을 출연하는 경우에는 법인세 및 소득세법상 지정 기부금으로 인정하여, 개인의 경우에는 소득 금액의 10% 한도

|

|

|

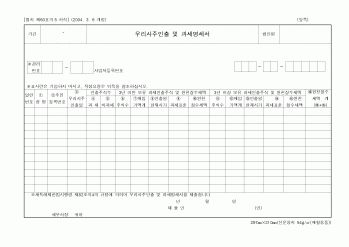

조합을 통하여 회사 또는 대주주 등으로부터 시가 이하(무상 포함)로 취득한 자사주를 일정 기간 이상 보유 후 처분시 양도소득세 면제

최근 정부에서 추진하고 있는 세제지원 방안의 주요 내용은 현행 우리사주제에 대한 세제지원제도를 그

|

|

|

우리사주조합에 출연하는 경우 소득공제 받을 수 있는 금액 한도를 확대하는 것이 바람직하다. 또한 사실상 많은 법인들이 타법인에 출자하고 있는 상황(특히 공기업의 자회사 등)에서 법인 주주의 타법인 우리사주조합에 대한 출연을 제한

|

|

|

우리나라 중소기업 제조업공동화에 따른 노동조합의 대응방안을 모색해 보는 데 의의가 있다.

그러나 이러한 모든 연구과정에서 한계점이 있다고 할 수 있다. 우선 본 연구에서 관련 자료 및 문헌이 부족하였는데, 특히 외국의 대응사례에 대

|

|

|

조합주의 접근방법의 한계점을 살펴보자면 조합주의 접근방법은 국제적인 문제, 예들 들면 무역, 한율, 다국적기업 및 제 3 세계와의 관계 등과 같은 문제를 해결하는데 있어서 거의 도움이 되지 않는다. 조합주의는 복지자본주의에서 나타난

|

|

|

조합의 전임자 ………………………………………………… 39

Ⅵ. 결론 ………………………………………………… 41

<표 차례>

<표1> 프랑스의 공무원 노조 연혁 및 법적근거 ………………………… 12

<표2> 영국의 공무원

|

|

|

조합원수 : ( )명

▣ 지금까지 설문에 응해주셔서 대단히 감사 드립니다.

51. * 다음 문항은 귀하와 귀하가 속해 있는 회사에 관한 내용입니다.

작업장 밖으로 나가 피켓시위를 했다.

1

2

3

4

5

전혀

하지 않았다

보통이다

적극적으로 행동했다

1

2

3

|

|

|

우리민족의 전통과 상부상조 정신을 바탕으로 서로 돕는 협동조합적 협력에 기인한 것이다. 그러나 현재 새마을금고가 겪고 있는 어려움을 극복하기 위해서는 기업화 내지 상업화의 전략을 선택할 수도 있을 것이다. 하지만 이런 성장전략은

|

|

|

우리영농조합법인,우리영농조합법인

사업자번호 : 613-81-08***

본사주소 : (52625) 경남 진주시 금산면 월아산로 1900 우리영농조합법인

결산일자(재무제표 최근 결산일자) : 2025년 03월 31일

기준일자(신용등급,개요정보 변동일자) : 2025년 07월 18일

|

|

|

우리영농조합법인,우리영농조합법인

사업자번호 : 613-81-08***

본사주소 : (52625) 경남 진주시 금산면 월아산로 1900 우리영농조합법인

결산일자(재무제표 최근 결산일자) : 2025년 03월 31일

기준일자(신용등급,개요정보 변동일자) : 2025년 07월 18일

|

|

|

우리영농조합법인,우리영농조합법인

사업자번호 : 613-81-08***

본사주소 : (52625) 경남 진주시 금산면 월아산로 1900 우리영농조합법인

결산일자(재무제표 최근 결산일자) : 2025년 03월 31일

기준일자(신용등급,개요정보 변동일자) : 2025년 07월 18일

|

|

|

우리영농조합법인,우리영농조합법인

사업자번호 : 613-81-08***

본사주소 : (52625) 경남 진주시 금산면 월아산로 1900 우리영농조합법인

결산일자(재무제표 최근 결산일자) : 2025년 03월 31일

기준일자(신용등급,개요정보 변동일자) : 2025년 07월 18일

|

|

|

우리영농조합법인,우리영농조합법인

사업자번호 : 401-81-23***

본사주소 : (54056) 전북 군산시 임피면 동군산로 683, 2층 우리영농조합법인

결산일자(재무제표 최근 결산일자) : 2024년 12월 31일

기준일자(신용등급,개요정보 변동일자) : 2025년 05월 02

|

|

|

정받는 기업이 되었습니다. 2005년 2월 현재의 상호로 변경하고 7월에 코스닥에 상장하였으며, 9월에 은탑산업훈장을 받았습니다. 더불어 2006년 3월 전라북도와 관광업무 협약을 체결하고 12월에 우리사주대상 우수기업 선정 및 노동부장관상을

|

|

|

우리사주지원제도 등

3. 다양한 여가활동 지원 및 동기부여제도

휴양소 운영 : 유명 콘도 및 호텔의 이용 및 하계 휴가시 전국 유명 휴양지에 직원 전용 휴양소 운영

휴가제도 : 정기휴가 외 가족사랑 및 안식년 휴가 제도 운영을 통한 재충전

|

|

|

우리은행 2014년도 신입행원 자기소개서 자소서

1. 아래 우리은행 제시어를 자유롭게 활용하시어, 본인의 가치관과 삶의 경험을 담은 에세이를 작성하여 주십시오.( 우리은행 제시어 : 도전, 성공, 실패, 지혜, 배려, 행복 ) [6000 Bytes] - My Story

|

|

|

우리은행이 대한민국 행복파트너가 되기 위해 추진해야 할 과제가 무엇인지 의견을 제시하여 주시고, 20년 후의 우리은행 모습에 대하여 기술해 주십시오. [1500 Bytes 이내] *

[행복파트너가 되기 위한 과제]

금융제도권에서 소외받고 있는 중소

|

|

|

우리조합에 지원한 동기에 대해 설명하고, 우리조합에서 이루고 싶은 지원자의 목표를 기술하시오. 1200byte 이내

- 기계설비건설공제조합은 건설업에 필요한 보증과 자금의 융자 및 공제사업 등

조합의 업무를 수행함에 있어 본인이 가지

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|