|

납부불성실가산세의 적용시 예정신고납부와 관련하여 부과되는 부분에 대하여는 확정신고납부와 관련하여 가산세를 부과하지 아니한다. 공제세액

(1)신용카드매출전표발행세액공제

(2)예정신고기간미환급세액

(3)예정신고기

|

|

|

자진납부를 하는 때에는 산출세액의 10 %를 세액에서 공제한다.(부동산양도신고를 한 자의 세액공제는 15%)

2. 양도소득세 과세표준 확정신고

당해연도의 양도소득금액이 있는 거주자는 그 양도소득 과세표준을 당해연도의 다음연도 5. 1부터 5.

|

|

|

납부하지 아니한 세액 또는 과소납부분 세액의 100분의 3에 상당하는 금액

2. 납부하지 아니한 세액 또는 과소납부분 세액 × 납부기한의 다음 날부터 자진납부일 또는

납세고지일까지의 기간 × 3/10,000

법인세법 관련 가산세

종 류

요 건

내 용

|

|

|

인세의 물납은 공공사업시행자에게 양도하거나 수용되어 발생한 양도차익에 대한 법인세액을 한도로 토지등을 양도한 사업연도의 납부세액(가산세제외)이 1천만원을 초과하는 경우에 한함

|

|

|

납부

상속인은 상속개시일로부터 6개월 이내에 피상속인의 주소지 관할 세무서장에게 상속세를 신고, 납부하여야 한다.

신고기한이내에 자진신고한 경우 납부세액의 10%를 공제하며 신고기한 이내에 자진신고납부하지 않을 경우 신고불성실

|

|

|

납부하는 방안을 채택함으로써 부동산 소유자의 보유기간에 따른 종합부동산세 과세가 이우러져야만 세 부담의 귀착이 분명해지는 등 공편한 조세부담의 원칙에 부합될 것이므로 관련규정을 보완해야 할 것이다.

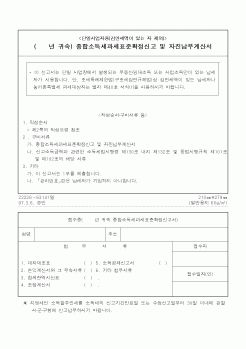

종합부동산세 자진신고납

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|