-

1

1

-

2

2

-

3

3

-

4

4

-

5

5

-

6

6

-

7

7

-

8

8

-

9

9

-

10

10

-

11

11

-

12

12

-

13

13

-

14

14

-

15

15

-

16

16

-

17

17

-

18

18

-

19

19

-

20

20

-

21

21

-

22

22

-

23

23

-

24

24

-

25

25

-

26

26

-

27

27

-

28

28

-

29

29

-

30

30

-

31

31

-

32

32

-

33

33

-

34

34

-

35

35

-

36

36

-

37

37

-

38

38

-

39

39

-

40

40

-

41

41

-

42

42

-

43

43

-

44

44

-

45

45

-

46

46

-

47

47

-

48

48

-

49

49

-

50

50

-

51

51

-

52

52

-

53

53

-

54

54

-

55

55

-

56

56

-

57

57

-

58

58

-

59

59

-

60

60

-

61

61

-

62

62

-

63

63

-

64

64

-

65

65

-

66

66

-

67

67

-

68

68

-

69

69

-

70

70

-

71

71

-

72

72

-

73

73

-

74

74

-

75

75

-

76

76

-

77

77

-

78

78

-

79

79

-

80

80

-

81

81

-

82

82

-

83

83

-

84

84

-

85

85

-

86

86

-

87

87

-

88

88

-

89

89

-

90

90

-

91

91

-

92

92

-

93

93

-

94

94

-

95

95

-

96

96

-

97

97

-

98

98

-

99

99

-

100

100

-

101

-

102

-

103

-

104

-

105

-

106

-

107

-

108

-

109

-

110

-

111

-

112

본 자료는 10페이지 의 미리보기를 제공합니다. 이미지를 클릭하여 주세요.

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

-

59

-

60

-

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

-

97

-

98

-

99

-

100

-

101

-

102

-

103

-

104

-

105

-

106

-

107

-

108

-

109

-

110

-

111

-

112

해당 자료는 10페이지 까지만 미리보기를 제공합니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

10페이지 이후부터 다운로드 후 확인할 수 있습니다.

본문내용

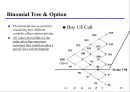

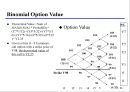

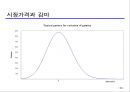

지속적인 델타 재조정으로 옵션을 복제 가능 이는 옵션가격결정의 중요한 포인트임.

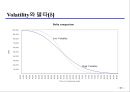

델타 재조정은 왜 필요한가? 감마효과(the gamma effect, convexity effects) 가격변동성의 변화(change in perceived volatility) time decay due solely to the passage of time

성공적인 옵션복제를 위한 가정 No transaction cost no jumps no shift in the volatility.

델타 재조정은 왜 필요한가? 감마효과(the gamma effect, convexity effects) 가격변동성의 변화(change in perceived volatility) time decay due solely to the passage of time

성공적인 옵션복제를 위한 가정 No transaction cost no jumps no shift in the volatility.

추천자료

인터넷 기업의 위험관리

인터넷 기업의 위험관리- 가계대출 증가로 인한 은행의 위험관리

- 강의계획서(위험관리론)

레인콤의 위험관리 시스템

레인콤의 위험관리 시스템- 주식투자와 위험관리

- [파생상품] 금융기관 파생상품으로 인한 위험관리의 실패사례 분석 - 베어링사, LTCM

- 가정의 각종 위험내용들을 찾아보시고이에 대한 위험관리방법들을 서술하시요

- 예금보험제도(예금자보호제도)의 특징과 도입배경, 예금보험제도(예금자보호제도)와 사전적 ...

- 예금보험제도의 특징, 예금보험제도의 도입배경, 예금보험제도의 장단점, 예금보험공사의 문...

- 예금보험제도의 특징, 예금보험제도의 배경, 예금보험제도의 장단점, 예금보험제도와 사전적 ...

- [보험론]위험과 보험 위험관리

위험관리 엑셀

위험관리 엑셀 기업 위험관리 개인 과제

기업 위험관리 개인 과제- [기업위험관리] 여러 가지 분석방법의 이해와 설명(정량적 분석법의 종류와 소개)

- 가격3,000원

- 페이지수112페이지

- 등록일2008.11.29

- 저작시기2008.4

- 파일형식파워포인트(ppt)

- 자료번호#497982

본 자료는 최근 2주간 다운받은 회원이 없습니다.