|

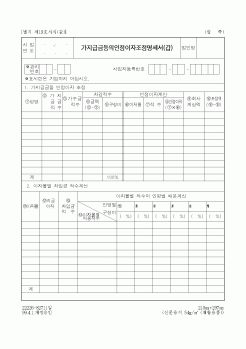

가지급금인정이자(707,013원) : 상여

- 매출누락금액(30,000,000원) 및 부가가치세(3,000,000원)

- 가지급금인정이자(707,013원) : 33,000,000원 × 계산기간(92일)/365 × 8.5%

계산기간 : 2012.10.1 ∼ 2012.12.31

<세무조정> 손금산입 및 소득처분

부가가치세(

|

|

|

인정을 해주고 있으며 나머지는 회사외부정립을 해야만 손금을 인정해 주고 있다.

9. 법인이 작성한 재무제표는 기업회계기준을 대체적으로 인정하고 있다 다음의 물음에 대하여 설명하시오.

1) 가지급금 인정이자 규제에 대하여 설명하시오

|

|

|

인정되는 경우

3). 조세의 부담을 부당하게 감소시킨 것으로 인정되지 아니하는 경우

4). 가지급금인정이자

5). 특수관계법인과 거래를 통한 이익의 증여의제

6). 불공정 자본거래로 인한 이익분여, 이익의 무상이전

3. 부당행위계산 판단기

|

|

|

이자율을 시가로 한다. 이 가운데 특히 금전의 ‘대여’에 관하여는 예외가 있는데, 이에 관하여는 9.2. 가지급금 인정이자 부분에서 서술한다. 9.1.부당행위계산의 부인 일반

1. 의 의

2. 부인의 요건

3. 부인의 기준

4. 부인의

|

|

|

대여받은 특수관계자에 따라 배당, 상여, 기타사외유출, 기타소득으로 처분

산식

가지급금적수 × 인정이자율 × 1/365 → 인정이자율 : 금전대여시 시가준용(당좌대출이자율)

|

|

|

008, 52p.

결국 금융비용을 과소하게 반영하는 문제가 발생하므로 금융비용 가산 기간 연장 조정이 필요할 것이다. 또한 금융비용에 대한 인정범위를 실제 대출이자율이 아닌 1년 만기 정기예금 이자율로 한정하고 있어 사업에 직접적으로 발생

|

|

|

가지급금 지급, 동아 2004-10-26

예금보험공사는 9월 20일 영업이 정지된 부산 한마음상호저축은행 고객에게 이달 27일부터 2차 가지급금을 지급한다고 25일 밝혔다. 1인당 지급 한도액은 500만원이다. 2차 지급 대상자는 3만 1169명이며 지급 규모는

|

|

|

이자수익 귀속시기

제 2절 자산 ․ 부채 평가 차이

1.재고자산의 평가

2.유가증권의 평가

3.건설자금이자

(1)자본화 대상 자산의 범

|

|

|

이자는 최고액에 포함되고 근저당권의 실행비용은 이에 포함되지 않는다. 또한 최고액을 넘으면 초과부분은 담보되지 못한다. 피담보채권액이 확정되고 변제기가 지나면 저당권을 실행하여 우선변제 받을수 있다.

2) 공동저당

(1) 공동저당이

|

|

|

이자 (년25%)의 한도에서 반환을 청구하지 못하며 나머지 공탁보증금은 돌려준다. 그러나, 항고가 기각되었더라도 그 후에 경매신청이 취하되거나 취소된 때에는 항고인이 보증금을 반환받을 수 있다.

3) 항고 이유서

민사집행법에서는 항고장

|

|

|

양한 문화와 학문적 배경을 가진 연구자들과 협업하고 세계적 시각을 넓히는 데 주력하겠습니다. 이를 통해 미래에 글로벌 환경에서 인정받는 연구자이자 엔지니어로 성장하고자 하는 계획을 말씀드리는 바입니다.

5. 기타 특기사항

-----------

|

|

|

인정받는 선배이자 동료가 되겠습니다. 그리고 개인 생활에 있어서도 항상 겸손하며 미래를 준비하는 자세로 자기 개발에 시간을 아끼지 않는 사람이 되어 주위에 본보기가 되고 싶습니다. 치과기공은 혼자서 할 수 있는 일이 아닙니다. 어떠

|

|

|

Emulator와 Programmer 해외 영업관리 및…

4. 본인의 10년 후 계획에 대하여

10년 후에는 회사에서 인정받는 탁월한 사원이자 인재를 발굴하고 지도하는 …

5. 경력

(주)OO에서 연구원으로서 LED Tester 개발 업무를 하였습니다. 그리고…

|

|

|

인정한다는 것

저에게 가장 힘든 질문이자 가장 어려운 질문이 바로 대인관계의 실패에 대한 질문입니다. 분명 많은 사람들이 성격차이, 주장의 차이, 가치관의 차이 등 다양한 차이를 바탕으로 감정의 골이 생기고 점점 그 당사자와의 힘든

|

|

|

이자 좋은 남편이라고 인정받아왔던 사람이 끔찍한 살인을 저지르기도 하는 것처럼 말이다.

위에서 든 욕망의 예시들과 같이 사회의 딱딱한 규범 속에서 소소한 즐거움을 주는 욕망의 인정은 올바른 일이지만, 나는 모든 욕망을 인정하는 것

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|