|

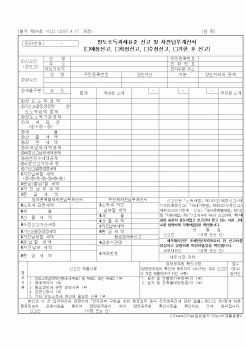

소득금액에서 종합소득공제액을 빼면 종합소득 과세표준금액이 산출된다. 종합소득금액에서 기본공제(본인, 배우자, 부양가족)이나 추가공제(경로 우대, 장애인 등), 특별소득공제(보험료, 주택자금)이 해당할 경우 이러한 금액을 빼면 된다.

|

|

|

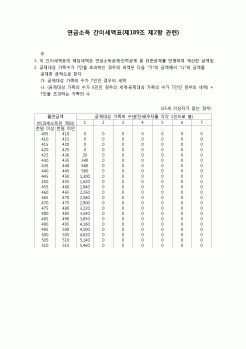

공제회 초과반환금에 대한 세액 계산의 특례

-동일직장이나 직종에 종사하는 근로자들의 복리증진 또는 상호부조 등을 목적으로 구성된 단체

★과세표준 및 세액의 계산★

종합소득 과세표준=종합소득금액-종합소득공제

1.소득공제의 유형

-

|

|

|

과세표준의 기본구조 :

이자소득금액·배당소득금액·부동산임대소득금액·사업소득금액·근로소득금액·일시재산

소득금액·연금소득금액 및 기타소득금액이 도출되면 이들을 합산하여 종합소득금액을 계산

한 후, 여기에서 종합소득공제

|

|

|

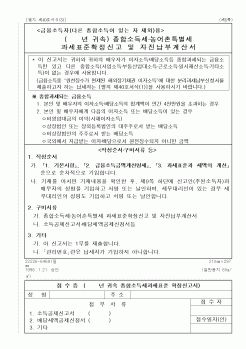

소득금액(표준소득률에 의할 경우에는 총수입금액×표준소득률)

② (소득금액 -소득공제)×세율 =산출세액

③ 산출세액 -(세액공제+감면세액)=결정세액

④ 결정세액 -이미 납부한 세액 =자진납부할 세액

◎ 소득세의 세율과 산출세액

- 과세표

|

|

|

공제와 양도소득기본공제

양도차익

- 장기보유특별공제 : 양도차익 × 10%(15%,30%)

= 양도소득금액 (자산별로 계산한다)

- 양도소득기본공제 : 2개의 그룹으로 구분하여 각각 연 250만원

= 양도소득과세표준 (세율 구분별로 계산한다)

(1)장기보유특

|

|

|

공제하기 때문에 이중과세가 아니라고 보고 있다. 김대영, “부동산세제의 획기적 개편”, 계간세무사 2004년 겨울호, 103호, 2005, p.1

나. 양도소득세와 종합부동산세

양도소득세와 종합부동산세의 이중과세에 대해 살펴보면 종합부동산세가 수

|

|

|

공제액을 초과하는 경우 초과금액은 공제하지 않는다.

(5) 증여재산의 평가

증여재산의 가액은 증여 당시의 현황에 의한다.

(6) 세율 및 납세절차

1) 세율

최저 10%에서 최고 50%까지 5단계 초과누진세율로 되어 있다.

과세표준

세 율

1억원 이하

|

|

|

과세대상

2. 재산의 평가방법

Ⅲ 건물분 재산세의 과표산정 및 개선방안

1. 건물과표 산정을 위한 각 지수의 관계분석

2. 건물과표 산정을 위한 각 지수의 합리성분석

2.1 위치지수

2.2 경과연수별 잔가율

2.3 가감산특례

3.

|

|

|

표준액을 기준으로 하지 않고 국세청이 별도로 고시한 ‘기준시가’를 기준으로 산출토록 하였고, 동년 8월 8일 정부는 투기억제 종합대책을 발표하여 양도소득특별공제제도를 폐지하고 2년 미만 보유 부동산에 대해 80%의 법인세특별부가세

|

|

|

과세 및 감면제도의 문제

제4절 부과기준일과 납세의무자 형평성 문제

제5장 우리나라 종합부동산세의 개선방안

제1절 종합부동산세의 효율성과 형평성 제고

제2절 과세표준 및 적절한 실효세율의 재조정

제3절 비과세 및 감면제

|

|

|

소득공제 한도에서 개인연금과 퇴직연금을 합산하여 700만원까지 세액공제로 제도가 변경되었다는 것이 현재 이슈로 떠오르고 있습니다. 700만원까지 세엑 공제시 92만 4천원을 공제받을 수 있는 것입니다. 하지만 늘어난 300만원은 퇴직연금으

|

|

|

도우미로 활동하는 비용에 대한 소득공제를 실시한다면 참여율을 한층 끌어올릴 것입니다. 최종적으로는 금융에 대한 지식이 부족해서 혜택을 받지 못하는 소외된 분들에게 구제방안과 함께 재정안정을 위한 금융서비스를 제공하고자 합니

|

|

|

소득공제혜택을 부여하고 있다.

현금카드 (Cash card)

금융기관이 예금자에게 발행하는 카드로

현금자동지급기(CD) ·현금자동예입기(AD) ·현금자동예입지급기(ATM)에 삽입하여 자유롭게 입출금이 가능하다.

하나로뱅킹(Hanaro Banking)농협 지점 또

|

|

|

공제조합 국제협력사업 자기소개서와 면접자료

1. 지원 동기

2. 본인의 보유 역량

3. 직무 관련 강점·경력

4. 특기사항

5. 면접 예상 질문 및 답변

---

1. 지원 동기

자본재 산업은 국가 경제의 근간을 이루며, 국제 협력과 기

|

|

|

과세와 관련된 조항을 포함합니다. 이러한 조약은 이중 과세를 방지하고 분쟁을 해결하기 위한 메커니즘을 제공하며 지적 재산권 소득과 관련하여 국가 간에 과세권을 할당하는 것을 목표로 합니다.

디지털 상품 및 서비스에 대한 과세: 소프

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|