|

과세표준의 기본구조 :

이자소득금액·배당소득금액·부동산임대소득금액·사업소득금액·근로소득금액·일시재산

소득금액·연금소득금액 및 기타소득금액이 도출되면 이들을 합산하여 종합소득금액을 계산

한 후, 여기에서 종합소득공제

|

|

|

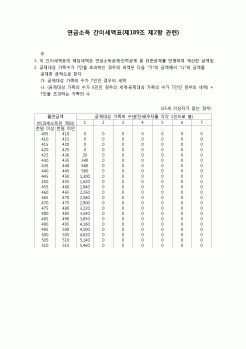

5): 기납부 세액은

매월 급여 지급시 원천징수된 금액이다.

예를들어 매월 5만원씩 원천징수 되었다면 12개월 즉, 60만원이다.

(66): 차감징수 세액은

(65)기납부 세액 - (63)결정세액을 한다.

즉, 기납부 세액이 결정세액 보다 많다면 차감한 금액

|

|

|

소득세율이 다르게 적용되고 있는지 알고 계십니까?

≪ 그 래 프 ≫

3. 세금계산서 신고 누락분에 가산세적용을 알고 계십니까?

≪ 그 래 프 ≫

4. 통신비, 수도광열비를 사업자번호로 설정하면 세액이 공제 되는 것을 알고 계십니

|

|

|

소득공제액은 1,500,000원이다.

따라서 갑의 과세표준금액은

101,600,000-1,500,000=100,100,000원이다.

정리해보자면, 갑의 종합소득금액은 101,600,000원

종합소득공제액은 1,500,000원, 그리고 과세표준금액은 100,100,000원이다. 1. 이자/배당/사업/근로/

|

|

|

소득세율(40%) 과세표준액 8천만 원은 현재 약 1억1천만 원, 30%세율 과세표준액 4천만 원은 5천6백만 원, 20%세율 과세 표준액은 약 1천4백만 원 이상으로 평가되고 있다.

3. 근로소득공제는 일본 등과 같이 소득공제혜택범위는 넓게, 공제율은 급

|

|

|

공제액을 초과하는 경우 초과금액은 공제하지 않는다.

(5) 증여재산의 평가

증여재산의 가액은 증여 당시의 현황에 의한다.

(6) 세율 및 납세절차

1) 세율

최저 10%에서 최고 50%까지 5단계 초과누진세율로 되어 있다.

과세표준

세 율

1억원 이하

|

|

|

과세제도의 문제점 및 개선방안 13

1. 종교단체 과세제도의 문제점 13

가. 과세제도의 후진성 13

나. 지방재정 건전성 저해 13

2. 지방세 과세방안 15

가. 취득세 16

나. 재산세, 지역자원시설세 18

다. 지방소득세 22

|

|

|

과세대상

2. 재산의 평가방법

Ⅲ 건물분 재산세의 과표산정 및 개선방안

1. 건물과표 산정을 위한 각 지수의 관계분석

2. 건물과표 산정을 위한 각 지수의 합리성분석

2.1 위치지수

2.2 경과연수별 잔가율

2.3 가감산특례

3.

|

|

|

표준액을 기준으로 하지 않고 국세청이 별도로 고시한 ‘기준시가’를 기준으로 산출토록 하였고, 동년 8월 8일 정부는 투기억제 종합대책을 발표하여 양도소득특별공제제도를 폐지하고 2년 미만 보유 부동산에 대해 80%의 법인세특별부가세

|

|

|

근로 소득자 연말정산시 신용카드 사용금액에서 총급여액의 20%와 500만원 중 적은 금액의 한도 내에서 공제 받을 수 있는 제도 등을 도입하여 세수를 증대시켜왔다. 신용카드 가맹 및 사용캠페인을 통해 과세 인프라를 구축하고, 신용카드사

|

|

|

소득공제 한도에서 개인연금과 퇴직연금을 합산하여 700만원까지 세액공제로 제도가 변경되었다는 것이 현재 이슈로 떠오르고 있습니다. 700만원까지 세엑 공제시 92만 4천원을 공제받을 수 있는 것입니다. 하지만 늘어난 300만원은 퇴직연금으

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|