|

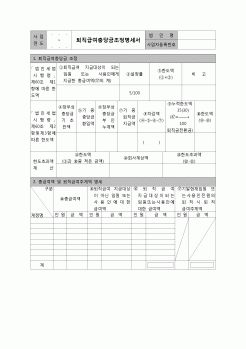

급여충당금 또는 퇴직보험료 상계 대상액이 있는 경우에는 세무조정 결과가 한도액 계산에 영향을 미친다.

②퇴직보험료 감소액

감소액이 퇴직보험료 부인액에 해당되고 퇴직급여충당금이 있는 경우에는 퇴직보험료 부인액을 손금산입하고

|

|

|

충당금이며, 실제의 퇴직금은 이 충당금에서 지급된다. 한국의 세법은 일정한 계산방법을 규정하고 이의 손금산입(損金算入)을 인정하고 있다. 그러나 세법에서는 퇴직급여충당금에 대한 한도액을 정하고 있기 때문에 실제 결산서상에 계산

|

|

|

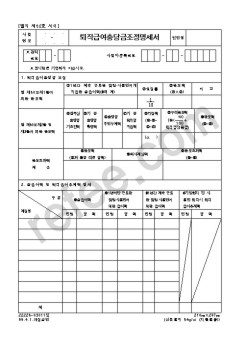

급여는 퇴직소득으로 보나(所法 42의2 ① 4호), 그 외의 경우에는 근로소득으로 본다.

② 법인세법상의 처리소득세법상 근로소득에 해당되는 경우에는 손금으로 처리하나, 퇴직소득에 해당되는 경우에는 퇴직급여충당금과 상계하여야 한다.

|

|

|

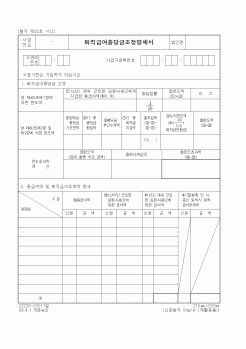

급여 및 임금

35

257.000.000

35

257.000.000

계

135

1.365.000.00

35

257.000.000

100

1.108.000.000

100

1.575.800.000

22226-03011일

99.4.1.개정승인

210㎜×297㎜

(신문용지 54g/㎡ (재활용품)) 1. 의 의

2. 설정액에 대한 세무조정

3. 퇴직급여충당금의 사용

♦연구 과

|

|

|

급여충당금 손비한도 대폭 축소, 실질적 퇴직 연금 세제혜택 부여 등이 요구되며 장기적으로 호주 등처럼 퇴직연금제도로의 전환 의무화, 현행 법정 퇴직금 제도 폐지 등이 검토될 필요성이 있다. 퇴직금 우선 변제제도 및 임금 채권 보장기

|

|

|

충당금으로 전입하는 비용, 즉 상여충당금전입액, 연차충당금전입액, 수선충당금전입액, 퇴직급여충당금전입액, 장기수선충당금전입액.

(4)자산과목(선급비용)으로 처리하였다가 그 사용기간 동안 균등하게 배부되어 비용으로 처리하는 것,

|

|

|

급여형의 사용자부담금에 한도(계속기준)을 설정하고, 확정기여형의 사용자부담금에 한도를 설정하고 사내적립 퇴직급여충당금의 손금인정 한도를 점차적으로 축소하여 장기적으로는 제도 자체의 폐지를 고려하였다. 다만 손금인정 한도

|

|

|

충당금, 파생상품의 평가변화, 공정가치 선택권의 적용, 고정자산의 평가, 자산손상, 금융비용 자본화 등 퇴직급여와 중당부채에 대한 특정과 평가, 기능통화 이슈, 부문별 공시 및 연결재무제표의 주재무제표화 등을 들 수 있다. 일반적으로

|

|

|

충당금 적립 문제 등 많은 문제점들이 있다. 때문에 기존의 퇴직금제도나 국민연금제도만을 가지고는 사회 경제적으로 다변하고 있는 상황에서 안정된 노후 소득보장체계를 구축하기는 어려울 것이다.

기업연금 도입의 기대효과로는 기업측

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|