|

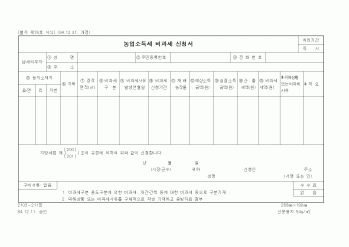

농업소득세의 산출세액이 2000원 미만인 경우에 이를 징수하지 않는다.

13. 납세지

농지소재 관할 구,군

2개 이상의 구,군에 있는 농지는 농지소득 비율로 각각 안분 납부 1.과세권자

2.납세의무자

3. 과세표준

4. 세율

5. 신고와 납부

6.

|

|

|

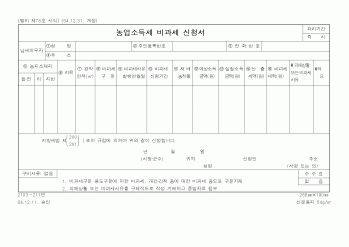

농업소득세의 산출세액이 2000원 미만인 경우에는 이를 징수하지 않는다. 1. 농업소득세의 목적 및 특징

2. 납세의무자

3. 과세대상 농업과 작물

4. 과세기간

5. 과세표준

6. 세율

7.

|

|

|

지역개발세

Ⅰ-2-㉢ 지방교육세

Ⅱ.시·군세

Ⅱ-1. 보통세

Ⅱ-1-㉠ 주민세

Ⅱ-1-㉡ 재산세

Ⅱ-1-㉢ 자동차세

Ⅱ-1-㉣ 농업소득세

Ⅱ-1-㉤ 도축세

Ⅱ-1-㉥ 담배소비세

Ⅱ-1-㉦ 주행세

Ⅱ-2. 목적세

Ⅱ-2-㉠ 도시계획세

Ⅱ-2-㉡ 사업소세

|

|

|

세율 제도

(5) 소득공제 제도

(6) 신고납세원칙

(7) 주소지과세 제도

(8) 원천징수 제도

(9) 기간과세의 원칙

제3절 소득세법 총칙

[ 1 ] 납세의무자

1. 납세의무자의 정의

2. 납세의무자별 납세의무의 범위

[ 2 ] 과세기간과 납

|

|

|

납세의무자

□ 과세표준과 세율

주민세

주민세는 크게 균등할과 소득할로 나누어지는데 균등할은 시ㆍ군내에 주소를 둔 개인과 사무소ㆍ사업소를 둔 법인 등에게 균등액으로 과세하는 반면 소득할은 소득세액ㆍ법인세액ㆍ농업소득세액을

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

납세의무자 형평성 문제

제5장 우리나라 종합부동산세의 개선방안

제1절 종합부동산세의 효율성과 형평성 제고

제2절 과세표준 및 적절한 실효세율의 재조정

제3절 비과세 및 감면제도의 개선

제4절 부과기준일과 납세의무자 형평

|

|

|

소득세와 종합부동산세

양도소득세와 종합부동산세의 이중과세에 대해 살펴보면 종합부동산세가 수익세적 성격을 갖는지 여부에 따라 재산세(또는 종합부동산세)와 양도소득세의 이중과세 인정여부가 달라질 수도 있다. 따라서 종합부동산

|

|

|

소득세법(법인세법)상의 인적회사에 대한 과세16

2. 파트너와 파트너십 간의 거래에 대한 과세18

제2절 미국26

1. 미국연방세법상 파트너십의 의의26

2. 납세의무자와 파트너십의 세무신고27

3. 사업년도27

4. 출자28

5. 기초가액의 개념 및 가

|

|

|

납세자들이 다른 과세 환경에 대응하는 방법에 대한 심층 연구를 필요로 한다. 본 연구가 한국의 실증적 과세 연구에서 최근 발전에 대한 국제 연구원들의 이해를 향상시키길 기대한다. I. 서론

II. 소득세비용의 정보제공 역할

III. 조세

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|