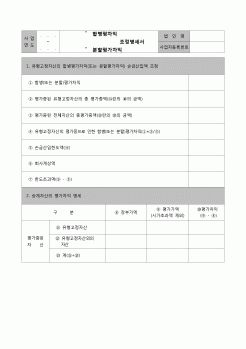

|

등의 결손금은 그 승계받은 분할법인 등의 사업에서 소득금액이 발생하는 경우에 한하여 그 발생한 소득금액의 범위 안에서 이를 공제한다 그러나 분할등기일이 속하는 사업연도의 다음 사업연도 개시일부터 3년 이내에 분할신설법인이 승

|

|

|

이내 사업폐지로 인한 일시환입액을 제외하고는 당해 주식을 처분하는 사업연도에 익금에 산입

<익금산입액>

압축기장충당금 ×

처분한 주식수

분할등기일 현재 분할신설법인의 발주총수

|

|

|

으로부터 승계받은 사업을 계속 영위할 것

②제1항의 규정에 의하여 분할평가차익에 상당하는 금액을 손금에 산입한 분할신설법인 또는 분할합병의 상대방법인이 분할등기일이 속하는 사업연도의 다음 사업연도 개시일부터 3년이내에 분할

|

|

|

분할시 조세지원(법 §45의2, 영§42의2)

가. 개정 취지

현재 법인세법 제46조등의 분할에 대하여는 이월과세등의 혜택이 있으나, 법인세법상 분할의 요건을 충족하지 못하는 경우에도 세제혜택을 인정하기 위하여 별도 규정을 마련

나. 개정 내

|

|

|

다른 규정이 있는 경우를 제외하고는 피합병법인·분할법인 또는 소멸한 분할합병의 상대방법인(이하 "피합병법인등"이라 한다)의 각 사업연도의 소득금액 및 과세표준의 계산에 있어서 익금 또는 손금에 산입하거나 산입하지 아니한금액 등

|

|

|

AMOREPACIFIC 은?

회사 소개

1945년 태평양 주식회사로 설립

2006년 태평양 주식회사에서 화장품, 생활건강, 건강부문을 분할하여 설립한 법인

국내 화장품 점유율 1위

AMORE PACIFIC 의 2012년 화장품 부문 매출액은 2조 4120억원, 시장 점유율은 31.6%

|

|

|

법인 유한학원으로 분할)에 기증했다. 이를 통해 자연스럽게 유한의 최대주주는 공익법인인 유한재단(이사장 한배호)과 유한학원(이사장 문국현)이 되었으며 양 기관은 배당을 통해 받은 유한양행의 기업이윤을 사회 봉사활동을 위해 쓰여지

|

|

|

분할합병등기

가. 토지

없음

나. 건물(구분등기등)

2,000원

7. 건물의 멸실등기

2,000원

토지의 멸실등기의 경우에는 신청수수료 없음

8. 예고등기

없음

9. 말소등기

2,000원

예고등기의 말소등기 경우에는 신청수수료 없음

10. 말소회복등기

2,000원

1

|

|

|

법인이다. 이때, 당해법인의 주주 및 증권선물위원회는 법인에게 청구를 요구할 수 있는데, 요구받은 날로부터 2월내에 청구하지 않으면, 대위하여 청구할 수 있다. 이때는 단독주주권이고 보유기간도 제한이 없다. 주주에는 무의결권주식의

|

|

|

분할 56

7. 파생상품거래의 자기규율 부족 53

제4절 분식회계의 사례

1. 일본 IT업계의 '총아' 라이브도어 53

2. 로커스, 530억 분식회계 시인 56

3. SK글로벌 53

4. 초대형 회계부정 사건, 대우 56

제5절 분식회계의 폐해

1.

|

|

|

분할해 (주)풍산, 풍산특수금속(주)을 설립했으며, 2008년 2월 비철업계 최초로 공정거래 자율준수 프로그램을 도입하기도 했습니다. 그럼 이렇게 업계에서 탄탄한 입지를 자랑하는 (주)풍산이 원하는 인재는 어떠한 사람일까요? 먼저 (주)풍산

|

|

|

분할하여 한국타이어(주)로 법인을 신설하고 10월 유가증권시장에 재상장 하였습니다. 주요 사업은 타이어 부문;자동차 타이어 튜브 및 동 부속품의 제조와 재생 가공 판매, 이며, 비타이어 부문;타이어 제조기계의 제조와 판매, 축전기 제

|

|

가격 : 1,000원

|