|

, 1985.

植松守雄, “收入金額(收益)の計上時期に關する問題”, 租稅法硏究,第8號, 有斐閣, 1980. 1. 금전등록기 설치, 사용자

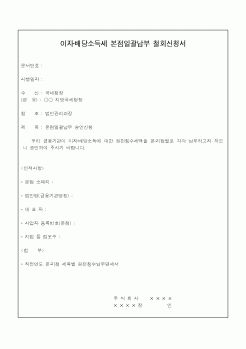

2. 이자소득과 배당소득

3. 변호사의 소득

4. 부동산임대소득

5. 양도소득

<단행본>

<참조논문>

|

|

|

주의의 의의와 그 적용범위

제3절 거래유형별 손익의 귀속시기

1. 법인세법시행령 제68조 등의 의의

2. 자산의 판매손익 등의 귀속사업연도

3. 용역제공 등에 의한 손익의 귀속사업연도

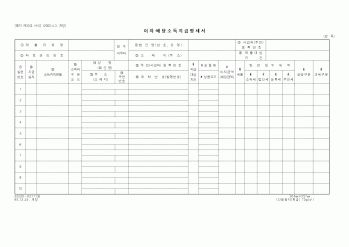

4. 이자소득 등의 귀속사업연도

5. 임대료 등 기타

|

|

|

현금배당을 실시하는 것보다는 주식을 재매입하여 주는 것을 더 선호하게 되는 것이 일반적이다. 가령 배당소득세율이 40%, 자본이득세율이 10%인 경우라면 위의 5000만원의 현금배분이 어떻게 이루어지는가에 따라 배당의 경우 주주들은 모두

|

|

|

배당금 지급 대신에 자기주식 매입을 통하여 현금을 지급한다면 개인소득세 절감(Personal Tax Saving)효과가 나타난다는 것이다. 자본이득세율이 배당소득세율보다 현저히 낮은 상황하에서 기업의 자기주식 매입정책은 기존 주주의 개인소득세

|

|

|

주의

2. 경영자 자만가설

3. 자유현금흐름가설

4. 부의 재분배

3절 자본시장의 비효율에 관련된 제이론

1. 과소 평가설

2. 정보가설

4절 세금효과 이론

1. 세금효과 이론이란?

2. 세금효과와 기업합병

3. 사례

1) 합병회사의 세금효과

|

|

|

소득세 공개에 포함된 정보의 이해를 레버리지로 이용해 납세계정이 현재와 향후의 이익과 기업가치에 관해 증가하는 정보를 제공하는지를 조사할 수 있다. 또한, 우리는 재무보고에서의 납세 데이터와 소득세 데이터의 이해를 이용해 기업

|

|

|

수학적 기초

1. 화폐의 시간가치(Time Value of Money)

2. 현금수지 측정

[5] 부동산투자분석의 기법

1. 할인현금수지분석법

[6] 재산삼분법

1. 재산삼분법의 의의

2. 투자재산별 안정성ㆍ수익성ㆍ환금성 비교

3. 재산삼분법의 적용

|

|

|

배당

90%이상 현금배당

90%이상 현금배당

발매시 공시한 이자

90%이상 현금배당

3~1년 단위 이익배당

* 김학환, 부동산재테크론, 덕산도서, 2008, pp.210~225에서 재인용 [1] 토 지

1. 토지 투자의 장점

2. 토지 투자의 단점

3. 농지 투자

4. 임야

|

|

|

소득의 비율이다. 따라서 종합자본환원율의 역수는 순소득승수가 된다.

순운영소득

종합자본환원율 = ──────

총투자액

2) 지분배당률

지분투자액에 대한 세전 현금흐름의 비율로서 세전현금수지승수의 역수이다. 세전수익률이라고

|

|

|

소득은 지분투자자와 저당투자자와 나누어 갖는다. 따라서 지분투자자가 획득하는 세전현금수지를 지분소득 또는 지분배당(Equity Dividend)이라고 하고, 저당투자자가 획득하는 부채서비스액을 저당소득이라고도 한다. 마지막으로, 세전현금수

|

|

|

소득 (gross national income)

15. 인플레이션

16. 디플레이션

17. 필립스 곡선

18. 스태크플레이션

19. 외자도입

20. 환율

21. 구매력평가설

22. 변동환율제도

23. 오염배출권제도란?

24. 외부성

25. 파레토의 최적

26. 세이의 법칙

|

|

|

주의와 현금주의의 차이는 무엇인가요?

17

기름의 산패란 무엇인가요?

18

스마트팩토리에 대한 개인적인 견해는 무엇인가요?

19

농심 제품 중 특정 과자 이름과 가격, 구매처를 말해주세요.

20

농심에 지원한 이유는 무엇인가요?

21

본인이 현장

|

|

|

현금주의와 발생주의를 비교설명해보라. 1. 지원동기 및 지원하신 직무를 잘 수행할 수 있는 이유, 직무 또는 연구 분야에 대한 본인의 강점과 성과, 입사 후 자신의 경력목표 등에 대해 자유롭게 기술하며, 2page 이내로 작성하시기 바랍니

|

|

|

주의할 점

4)입사지원서 쓸 때 저지르기 쉬운 실수들

5)자기소개서에 들어가야 할 기본내용

6)작성은 이런식으로...

유통, 상사의 지망동기

금융의 지망동기

정보, 서비스의 지망동기

매스컴의 지망동기

등등...

4.자기소개서의 중요성

|

|

|

현금거래내역이 가맹점단말기를 통해 국세청에 통보된다. 2005년 1월 1일 이후 시행이 개시되었으며, 현재 현금영수증 이용자 및 현금영수증 가맹자 모두 일정한 소득공제혜택을 부여하고 있다.

현금카드 (Cash card)

금융기관이 예금자에게 발

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|