|

지방세목별특징

(1)재산과세

1)취득세

2)등록세

3)재산세

4)자동차세

5)도시계획세

6)공동시설세

(2)소득과세

1)주민세

2)농업소득세

3)사업소세

(3)소비과세

1)면허세

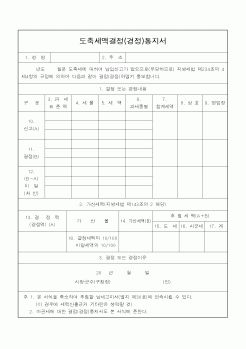

2)도축세

|

|

|

^^마지막시간에 하셨던 하트♡는 너무 좋았어요^^ 소득세란?

소득세의 과세체계

소득세의 소득 · 세액공제

소득세의 신고·납부

소득세 수정신고 및 가산세

소득세의 결정·경정

소득세 계산방법 및 소득세 세율

결 론

|

|

|

3. 지방세의 의의와 원칙

1) 지방세의 의의

2) 지방세의 원칙

(1) 세수안정성의 원칙

(2) 보편성의 원칙

(3) 지역성의 원칙

(4) 책임분담의 원칙

(5) 과세편익의 원칙

(6) 자율․자주성의 원칙

(7) 응익의 원칙

4. 지방세제의 체계

|

|

|

세액을 과소신고하였던 사람이나 결손금이나 환급세액을 과대신고하였던 사람은 관할 세무서장이 당해 국세의 과세표준과 세액을 결정 또는 경정하여 통지를 하기 전까지 세금을 증액(增額)해 내겠다는 수정신고서(修正申告書)를 제출할 수

|

|

|

세액 납부》 2012년도 부가가치세 및 법인세 수정신고 결과 법인세 2,700,217원 및 동 가산세 317,239원, 부가가치세 3,000,000원 및 동 가산세 763,200원 합계 6,780,656원(원단위 이하 절사)을 9월 30일 보통예금에서 인출하여 납부하다.

법인세추납액

6,780,

|

|

|

세액의 결정경정

세무서장 등은 상속세 과세표준 신고기한부터 6월 이내에 과세표준과 세액을 결정하여야 한다. 다만, 상속재산의 조사가액의 평가 등에 장기간이 소요되는 등 부득이한 사유가 있어 그 기간 이내에 결정할 수 없는 경우에는

|

|

|

지방세

2,000원

나. 의료보험등공과금

2,000원

14. 경매기입등기, 강제관리등기

2,000원

15. 파산화의회사정리등기

8,000원

16. 신탁등기

가. 신탁등기

없음

나. 신탁등기의 변경, 말소등기 등 신탁관련 기타 등기

2,000원

17. 환매권등기

가. 환매특약의

|

|

|

지방세와 국세로 구분하는 것이며, 국가가 징수하는 종합부동산세는 시군구에서 징수한 납부세액을 전액공제하기 때문에 이중과세가 아니라고 보고 있다. 김대영, “부동산세제의 획기적 개편”, 계간세무사 2004년 겨울호, 103호, 2005, p.1

나.

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|