|

2) 미납부가산세

3) 원천징수불이행가산세

4) 증빙불비 가산세

5) 주식변동상황명세서 미제출 가산세

6) 지급조서제출불성실가산세

7) 계산서교부 제출의무 불성실가산세

Ⅳ. 기업 세무 소득세

Ⅴ. 기업 세무 특별소비세

참고문헌

|

|

|

소득 : 비영업대금의 이익

비영업대금이익은 이자소득이므로 사업소득금액에 합산되면 안됩니다. 따라서 이미 당기순이익에 포함되어 있으므로 이를 차감해야 합니다.

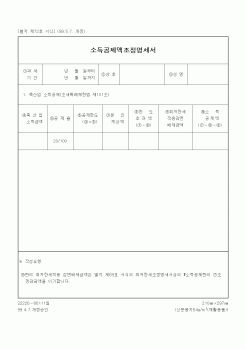

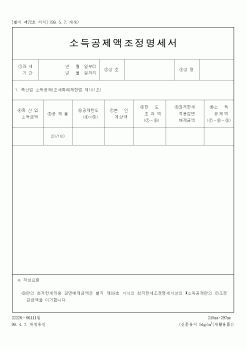

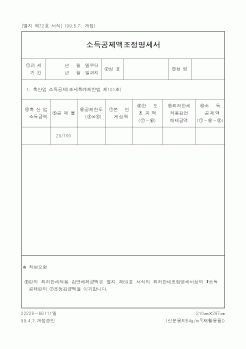

29. 다음자료에 의하여 사업소득이 있는 \"갑\"의 종합소득 공제액을 계

|

|

|

조정관리하여 인 력부족으로 오는 여러 가지 문제점을 각 도급업체 및 회사가 서로 해결하도록 하고 있다.

③제품불량률의 감소

생산량의 증가로 많은 제품이 만들어진다 해도 제품에 불량이 발생하면 생산량의 증 가는 아무런 의미가 없다.

|

|

|

서류제출

법인세 과표신고와 함께 공제세액 계산서를 제출

조정배제

과표를 추계결정, 경정하는 경우(천재등의 경우는 제외)

조정방법

외국납부세액공제

공제한도(산출세액은 이월결손금, 비과세, 소득공제액을 차감한 후의 금액)

법인세산

|

|

|

소득처분된 세무조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|