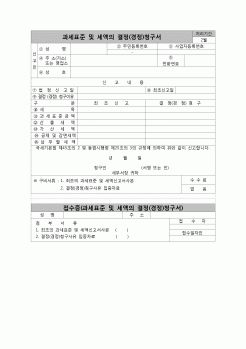

|

과세표준 및 세액의 계산★

종합소득 과세표준=종합소득금액-종합소득공제

1.소득공제의 유형

-기본공제(본인공제,배우자공제,부양가족공제)

-추가공제(장애인공제,경로우대공제,부녀자공제,자녀양육비공제,다자녀추가공제,출산.입양공제)

|

|

|

금액을 모두 더하면

3,000,000+86,600,000+4,000,000+4,500,000+2,900,000+600,000=101,600,000 원 이다.

이러한 종합소득금액에서 종합소득공제액을 빼면 종합소득 과세표준금액이 산출된다. 종합소득금액에서 기본공제(본인, 배우자, 부양가족)이나 추가공제(

|

|

|

조합법인 (농협 등)

과제표준 금액의 12%

토지 등 양도소득에 대한 과세 특례

다음 각 항에 의한 자산의 양도로 인한 소득에 대하여는 다음의 세율을 적용하여 계산한 세액을 위의 법인세액에 추가하여 납부하여야 함.

①대통령령이 정하는 지

|

|

|

금액의 15%

법인세법에 의한 각 사업연도의 소득에 대한 법인세

2%

과세표준금액(청산소득에 대한 법인세의 과세표준금액을 포함한다)중 5억 원을 초과하는 금액

5. 납세지

농어촌특별세의 납세지는 당해 본세의 납세지로 한다.

6. 신고, 납부

|

|

|

금액을 초과하는 경우에는 그 초과하는 금액을 공제하지 아니한다.

-산식-

배당세액공제한도액=종합소득산출세액*배상소득금액/조합소득금액

2.기장세액공제

간편장부대상자가 과세표준학정신고를 함에 있어서 비치·기장한 장부에 의하여

|

|

|

금액은 공제하지 않는다.

(5) 증여재산의 평가

증여재산의 가액은 증여 당시의 현황에 의한다.

(6) 세율 및 납세절차

1) 세율

최저 10%에서 최고 50%까지 5단계 초과누진세율로 되어 있다.

과세표준

세 율

1억원 이하

1억원 초과 5억원 이하

5억원

|

|

|

금액표 (주택건설촉진법 시행령 제 17조 1항)

매입대상

매입금액

* 부동산등기(등기하고자 하는 부동산이 고유물일 때에는 공유지분율에 따라 산정한 과세시가표준액을, 공동주택의 겨우에는 세대당 과세시가표준액을 각각 기준으로 하며, 이

|

|

|

과세표준과 세율의 조정없이 정부의 9차 개정안대로 시행이 된다면 실거래가 신고를 피하기 위하여 직접거래 또는 제3자의 편법을 동원할 가능성 등으로 부동산거래가 격감되어 가뜩이나 어려운 경제에 심각한 악영향을 끼쳐 국민경제의 전

|

|

|

과세 및 감면제도의 문제

제4절 부과기준일과 납세의무자 형평성 문제

제5장 우리나라 종합부동산세의 개선방안

제1절 종합부동산세의 효율성과 형평성 제고

제2절 과세표준 및 적절한 실효세율의 재조정

제3절 비과세 및 감면제

|

|

|

17년까지의 과세표준은 시가표준액에 <표 3-3>에 의한 적용비율을 곱하여 산정한 가액으로 한다.

2007년 공시분의 시가반영 비율은 건설교통부 공시대상 공동주택은 80% 국세청 공시대상 공동주택은 70-80% 수준이다.

<표 3-3> 연도별 주택

|

|

|

과세 문제

- 기업회계와 세무회계의 차이.

- 퇴직연금 중 가입하게 될텐데 DC와 DB중 어느 것에 가입하겠는가?

- 퇴직연금제도로 인해 국내 금융시장은 어떻게 변화할 것인가?

- 지원동기

- 3층보장제도, 생명보험? 근원인플레이션? 듀레이션? 금

|

|

|

비용을 적게 계상하거나 누락시키는 것 등이 이에 해당한다

예금자보호법에 대해 아는지

금융회사가 파산 등의 사유로 고객의 예금을 지급하지 못하게 되는 경우 정부가 일정한 금액 범위내에서 예금액을 보장해 주기 위해 제정한 법

|

|

|

표준실제 차이의 설명률(%), 스크랩 비용 증감(원/주), 슬로무빙 재고 금액(원), 보고서 적시성(기한 준수율)로 측정하겠습니다. 목표치는 각 항목 1030% 개선을 설정하고, 분기 말 리뷰에서 성과와 학습을 공유하겠습니다. 2025 다스(DAS) 재무

|

|

|

표준편차: 산포도의 대소를 비교하는데 많이 사용, 분산 제곱근의 값

2.평균편차: 측정치들과 평균치와의 편차에 대한 절대값의 평균

3.변이계수: 표준편차 S를 X로 나눈 값

4.범위

5.분산: 편차의 제곱을 평균한 값으로 산포의 정도를 나타내는

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|