|

근로활동을 하는 가구는 총소득 $995을 벌고 있는 반면, 근로활동을 하지 않는 가구는 소득이 전혀 없음 : 근로활동가구($1,368), 비근로활동가구($645)

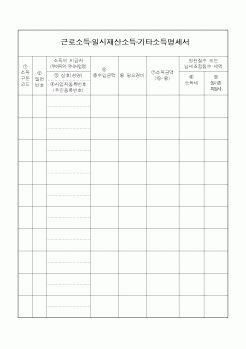

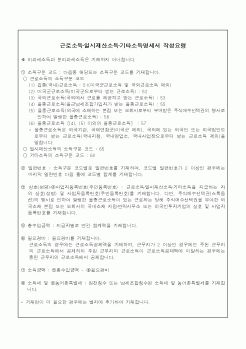

Ⅶ. EITC(근로장려세제, 근로소득보전세제)의 모형

한국형 EITC모형은 3가지이다. 국민기초

|

|

|

근로빈곤층에게는 신자유주의는 개혁이 아니라 실질적 혜택, 한국노동사회연구소, 2005

박능후, 미국 근로소득보전세제(EITC)의 특성과 정책적 함의, 국제노동브리프, 한국노동연구원 국제연구실, 2005

박능후·김재진, 한국형 EITC 도입 타당성

|

|

|

근로소득보전세제(EITC): 주요국의 사례와 시사점」, in: 재정포럼, 4월호, pp. 6~33.

- 오재춘, 2006,「근로소득보전세제 도입에 관한 연구」, 한국세무회계연구 18호.

- 박능후, 2003, EITC 특성과 소득보장기능, 보건복지포럼, 한국보건사회연구원, 4

|

|

|

근로장려세제도에 관한 연구」, 부경대학교 경영대학원, 2009

권순재, 「근로장려세제 발전방안에 대한연구」, 고려대 정책대학원, 2007

류미현, 「한국의 근로소득보전세제 정착을 위한 연구」, 대전대 대학원, 2006

전병목;이상은 [공저], 우리

|

|

|

소득범위(즉 점감구간의 시작 및 끝소득)를 확대하여 이차소득자의 노동공급 감소에 대응하는 것이 적절할 것으로 판단된다.

* 참 고

강병구, 『근로장려세제의 노동공급효과 분석』, 한국노동연구원, 2007.

김양미, 『근로소득보전세제의 국

|

|

|

소득층에 대한 현금 지원을 강화한다면 인플레 등 차후 실물 경제에 심각한 영향을 미칠수 있으니 현금 지원은 삼가야 한다고 봅니다.

그렇다면, 결국 남은 방법은 고용 유지를 통한 소득 보전과 상위 임원진의 연봉 삭감을 통한 근로빈곤층

|

|

|

세제도의 문제점 및 개선방안 13

1. 종교단체 과세제도의 문제점 13

가. 과세제도의 후진성 13

나. 지방재정 건전성 저해 13

2. 지방세 과세방안 15

가. 취득세 16

나. 재산세, 지역자원시설세 18

다. 지방소득세 22

|

|

|

세제의 상태 : 부동산세제의 목적은 공적 투자로 인한 불로소득의 공공환원 투기성향의 억제해소, 토지의 이용도 증대, 공적 토지취득의 원활화 등이다. 부동산은 사회성공공성이 있는 것이므로 자산운영에 따라 세금의 경중으로 가격에 영

|

|

|

세제유인방안 연구” 성균관대학교 대학원 석사학위논문 2005

임무송, 근로자퇴직소득보장법(안)의 개요, 노동부, 2004

전영준, 한도숙, 연금 과세체계 개편의 경제적 효과 분석, 한국조세연구원. 2000

최병권, “퇴직연금제도에 관한 연구”

|

|

|

소득으로 빈부격차의 심화, 근로의욕의 감퇴, 부동산가격 폭등 등 사회문제화 되어 왔다. 이에 대한 대비책으로 부동산등기특별조치법을 제정하여 등기신청을 의무화하고 그에 따른 등기신청서류로 검인된 계약서 제출을 의무화하고 있다.

2

|

|

|

제도적 장치를 적극 고려하여, 농가소득보전에 최선을 다해야 할 것이다. 또한, 농협은 정부와 농업인들 사이에서 농업인을 대변하는 역할과 함께 효율적인 농업경영을 이끌고 유도할 수 있는 선구자적 역할 을 다 해야 할 것이다.

|

|

|

발전 등 다양하고도 많은 기능과 돈으로도 환산할 수 없는 많은 가치 를 지니고 있기 때문에 정부에서도 위에서 살펴본 선진국들의 제도적 장치를 적극 고려하여, 농가소득보전에 최선을 다해야 할 것이다. 또한, 농협은 정부와 농업인들 사

|

|

|

제도적 장치를 적극 고려하여, 농가소득보전에 최선을 다해야 할 것이다. 또한, 농협은 정부와 농업인들 사이에서 농업인을 대변하는 역할과 함께 효율적인 농업경영을 이끌고 유도할 수 있는 선구자적 역할 을 다 해야 할 것이다.

|

|

|

근로자와 함께 공유하고 안전대책을 마련하고자 하였습니다.

삼해상사의 설비보전 직무 방향성을 항상 확인하고 체크해나가면서 단순한 일원이 아니라 조직과 함께 호흡하는 인재가 되는 것을 목표로 삼을 것입니다. 1. 자기소개서 (자사

|

|

|

소득 보전 정책과 친환경 농업 육성 정책 등 다양한 농업 지원 제도에 대해 학습한 바 있습니다.

Q14. 본인의 성장과정을 말씀해 주세요.

책임감 있는 가정환경에서 성장하며 협력과 소통의 중요성을 배웠고, 대학에서 농업 분야 전문지식을 쌓

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|