|

징수 제외)가 있는 경우에는 그 납기일로 함.

3. 다음의 경우에는 현주소지(본점) 관할동장이 전주소지·영업장소·지점 관할 구청장에게 과세 및 체납사실을 FAX로 조회하여 발급한다.

. 발급일 전 5년 이내에 주소지를 변경한 경우

. 사업을 하

|

|

|

유예할 수 있다. <개정 93.12.31>

1. 국세청장이 성실납세자로 인정하는 기준에 해당하는 때

2. 재산의 압류나 압류재산의 매각을 유예함으로써 사업을 정상적으로 운영할수 있게 되어 체납액의 징수가 가능하다고 인정되는 때

②세무서장은

|

|

|

징수법의 규정을 참조하여 제정하여야 할 것이다.징수절차는 일반적으로 임의적 징수절차와 강제적 징수절차로 구분할 수 있는데, 임의적징수절차에는 세외수입의 징수절차와 징수유예 및 독촉에 대하여 상세하게 규정하고, 강제적징수절

|

|

|

징수

제1절 징수절차

제2절 징수유예

제3절 독촉

제3장 체납처분

제1절 체납처분의 절차

제2절 압류금지재산

제3절 체납처분의 효력

제4절 동산과 유가증권의 압류

제5절 채권의 압류

제6절

|

|

|

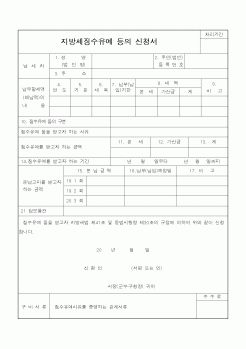

징수유예

고지 후 납기가 진행 중인 세금을 대상으로 하여 6개월 이내 징수 유예

사업이 어려운 경우에는 9개월까지 연장

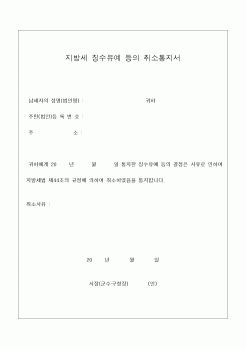

6) 체납처분 유예

성실납세자로서 재산압류나 공매처분을 유예함으로써 사업이 정상적으로 운영될 수 있다고 인정되는

|

|

|

.외국의 입법례

1. 일본

2. 미국

3. 독일

4. 영국

Ⅴ.개선방안

1. 노역장유치의 집행유예제도 도입

2. 노역장유치의 사회봉사명령으로의 대체

3. 노역장수형자의 가석방제도 허용

4. 독립적인 ‘노역장’(Work House)의 신설

Ⅵ. 결론

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|