|

세액감면신청서를 확정신고기한까지 주소지관할세무서장에게 제출하

여야 한다.

기타세액공제 : 기장세액공제 및 재해손실세액공제(해당자만 공제)

12) 결정세액

- 산림소득산출세액에서 세액감면 및 세액공제 후 금액

13) 신고

- 2001년 귀속

|

|

|

기장충당금으로 손금산입

ㅇ익금산입

-금융지주회사가 사업의 폐지 또는 인가취소시

-금융지주회사의 주식양도시

·양도 사업연도에 익금산입하되, 일부주식양도시에는 총 취득주식중 양도주식수(주식교환 및 이전으로 취득한 주식을 먼저

|

|

|

)

7. 조세지원신청

세액공제의 신청

내국인이 해당 사업용자산에 대한 투자를 완료한 경우에는 시행령 제23조 제5항에 따라 투자를 완료한 날이 속하는 과세연도에 세액공제신청서를 납세지 관할세무서에 제출하여야 한다.

세액공제신청서(

|

|

|

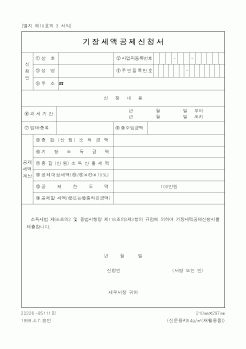

기장하지 않을 경우 불이익

복식부기의무자는 신고를 하지 않은 것으로 인정되어 산출세액의 20% 또는 수입금액의 0.07%를 신고불성실가산세로 내야 한다

간편장부대상자는 기장세액공제(10 %)를 받지 못하고,산출세액의 10 %를 무기장 가산세로

|

|

|

세액공제 = 산출세액 x 50% x (직전 신용카드등 초과금액 / 총수입금액)

이상의 경우가 중복될 때는 하나만을 선택하여 적용하며, 세액공제를 받으려면 조특법에 있는 [별지 제74호서식] ‘수입증가등세액공제신청서’와 각각 해당하는 명세서

|

|

|

세액공제 3%는 타 세목에 비하여 혜택이 약해서 자진신고를 유도하는데 효과적이지 못하므로 관련 세법을 개정하여 과세체계를 부과과세제도로 전환하든가 아니면 타세목과 동일하게 10% 세액공제로 확대하여 자진 신고할 수 있는 분위기를

|

|

|

공제, 세액공제 등에 대한 구체적인 자료준비가 번거롭게 느끼는 납세자들을 위해 소득 및 가구사항에 대한 기초자료만을 입력함으로써 신고의무를 마칠수 있도록 하는 제도도입도 필요하다. 미국의 non-itemized tax return 과 같이 소득공제 및

|

|

|

신청서를 작성하여 제출하면 채권의 매입내역이 증권예탁원에 전자적으로 등록되고 등기소 또는 인허가권자 등에게 자동적으로 통보되므로, 매입필증은 별도로 교부하지 않으며 채권매입자도 인허가 서류 등에 이를 첨부할 필요가 없다.

4

|

|

|

세액을 결정하여야 한다. 이렇게 결정된 과세표준과 세액을 수증자에게 통지하여야 한다.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득

|

|

|

심리 재판

4. 인도명령의 불복방법

5. 인도명령의 집행

Ⅱ. 낙찰로 인한 소유권이전등기 등 촉탁신청

1. 서 설

2. 촉탁할 등기

3. 촉탁신청에 관련하여 납부할 세금(비용)

4. 촉탁신청서 작성 연습

5. 과세시가 표준액 산출 방법

|

|

|

공제 한도에서 개인연금과 퇴직연금을 합산하여 700만원까지 세액공제로 제도가 변경되었다는 것이 현재 이슈로 떠오르고 있습니다. 700만원까지 세엑 공제시 92만 4천원을 공제받을 수 있는 것입니다. 하지만 늘어난 300만원은 퇴직연금으로만

|

|

|

세액공제 또는 감면 등을 직원들에게 알려주었습니다. 덕분에 특정 고객사의 경우 2천여만원의 납부세액을 줄일 수 있었고, 부정행위 없이도 고객사의 요구를 충족시킬 수 있었습니다. 수단과 방법을 가리는 기본부터 올바른 소통인입니다.&n

|

|

|

세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 반기 및 결산을 수행하였습니다. 그 후, ㈜만도로 옮겨져 자금조달 및 관리, 자금계획 및 운영,

|

|

|

세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소세신고를 비롯하여 각종 세무신고는 물론, 분기, 반기 및 결산을 수행하였습니다. ○○으로 옮겨서 자금조달 및 관리, 자금계획 및 운영,

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|