|

세표준의 15%(1,000억원 이하부분은 13%, 중소기업 10%)로 한다.(조특법 132 ①)

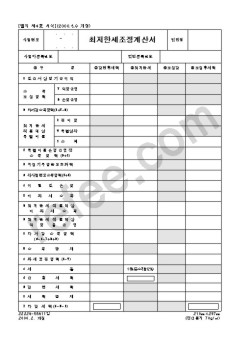

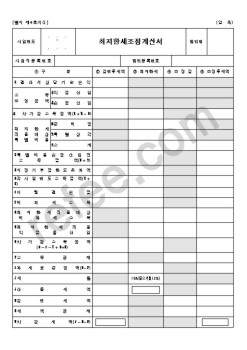

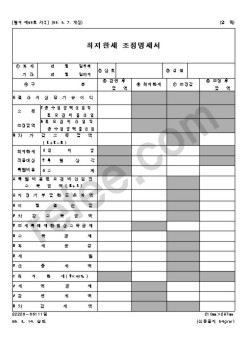

(1). 1단계 감면 후 세액계산

과세표준

( × ) 법인세율

산출세액

( ) 세액감면

최저한세 대상

( ) 세액공제

감면후세액

( A )

(2). 2단계 최저한세 계산

과 세 표 준

( + )

|

|

|

조세특례제한법상 조문순서에 의한다.

- 세액공제의 경우 이월된 세액공제가 있는 때에는 나중에 발생한 것부터 적용배제한다. 1. 의의

2. 최저한세 적용대상

3. 최저한세의 적용

(1) 감면후 세액

(2) 최저한세

(3) 조세감면의 배제

|

|

|

최저한세의 적용(법 제132조)

⑤ 세액공제의 이월공제(법 제144조)

⑥ 기업화적립금의 적립(법 제145조 제1항, 제5항)

⑦ 창업중소기업 감면 및 농공단지 입주기업 감면 중복배재(법 제127조 제4항)

⑧ 외국인투자 및 외자도입에 관한 법률에 의

|

|

|

최저한세제도의 조세공평성 효과에 관한 실증 연구, 동의대학교, 2011

안대환 : 공동주택 리모델링 조세지원제도의 문제점 및 개선방안, 중앙대학교, 2010

임성균 : 현행 조세지원제도의 순기능적 역할에 관한 연구, 경원대학교, 2010

이원남 : 사

|

|

|

최저한세의 계산이다. 정책목적상 조세특례제도를 이용하여 세금을 감면하여 주는

경우에도 세금부담의 형평성, 세제의 중립성, 국민개납, 재정확보측면에서 소득이 있으면

누구나 최소한의 세금을 내도록 하기 위한 것이 최저한세 제도이

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|