|

상속받은 금액은 5억 원 이상이나 법정상속분이 5억 원 미만인 경우, 상속세를 신고하지 아니한 경우 및 상속세 신고 시에 상속재산을 분할하여 배우자가 실제 상속받은 금액을 신고하지 아니한 경우에 배우자상속공제액은 5억 원으로 한다.

|

|

|

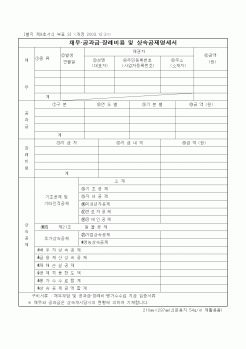

공제

신 고 납 부 세 액

⑭ 법 제21조 일괄공제

(7)

납부방법

납부 및 신청일자

금 액

⑮ 법제18조제2항

추 가 공 제

가업상속공제

현 금

영농상속공제

연부연납

법 제19조 배우자 공 제

(8)

물 납

법 제22조 금융재산공제

(9)

상속세및증여세법 제67

|

|

|

공제액을 대폭 상향조정하기는 하였으나 이는 양적인 차이에 불구하고 그 차이분은 여전히 위헌으로 보아야 할 것으로 여겨지므로 위 규정은 삭제 내지는 헌법재판소의 판단취지에 맞추어 개정되어야 할 것이다.

이상 상속세및증여세법의

|

|

|

부부자산합산소득과세의 의의 및 입법취지

2. 개정전 소득세법의 자산소득합산과세제도의 내용

Ⅶ. 과세와 재산분할청구과세

1. 소득세

2. 증여세

1) 종래의 논의

2) 헌법재판소의 결정례

3) 취득세

4) 등록세

5) 양도소득세

참고문헌

|

|

|

상속에 있어 종전의 여성차별적인 요소들을 모두 해소하였다.

한편, 1999년 말에 개정된 현행 상속세및증여세법은 배우자의 피상속인의 재산형성에 대한 유무형의 기여를 고려하여 배우자는 상속세 산정에 있어 상당한 공제를 받도록 하고

|

|

|

상속세 및 증여세법』에 따라 결산기부금 등에 관한 사항을 국세청 인터넷 홈페이지에 공시해야 하는 공익법인의 경우, 현재 약 87.1%의 공익법인이 대상에서 제외되고 있는 점을 고려할 때 제외대상기준인 총 자산가액 10억원 미만을 하향조

|

|

|

상속인에게 다음 중 어느 하나에 해당하는 금액을 상속세과세가액에서 공제하는 것을 말한다.

구 분

요 건

공제액

자녀공제

① 나이동거여부 무관

② 인원 제한 없음

1인당 3,000만원

미성년자공제

① 배우자를 제외한 상속인 및 동거가족 중 2

|

|

|

및 시장활성화 방안”

명지대학교, 석사, 2001.

김재광 “상속세 및 증여세 증여의제규정의 세법체계상 문제점”

-사채 및 전환사채등과 관련된 증여의제규정을 중심으로-

한국세법연구회, 학술논문, 2003.

유영일, “M&A에 대한 방어행위로써의

|

|

|

6. 공간적 광범위성

7. 시차와 경로의 복잡성

8. 자기증식성

[4] 부동산조세의 의의 및 기능

1. 부동산조세의 의의

2. 부동산조세의 기능

3. 부동산조세의 목적

4. 부동산조세의 특징

[5] 부동산에 관련된 세법의 분류

|

|

|

증여의제규정의 위헌성 소고, 「조세법연구 Ⅲ」, 세경사, 1997

한국조세연구원, 「조세 및 지방재정구조개혁의 방향」, 2000. 9.

현진권, 「조세행정의 효율성 제고」, 한국조세연구원, 1999. 12.

<외국문헌>

Bahk(1992). Interdependent Behaviors of Taxpa

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|