|

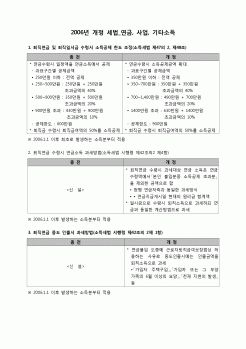

중국기업의 기술이전소득이 500만 위안을 초과하지 않는 경우 해당 소득에 대하 기업소득세를 면제하고 500만 위안을 초과할 경우 기업소득세를 반감징수했다.

키워드 : 중국 소득세법, 세수우대혜택, 기업소득세, 영세기업우대 혜택, 기술이

|

|

|

중국경제 구조변화 가속/LG경제연구원

중국 위안화 절상 가능성에 대한 판단 대응전략/토러스증권

중국 기업소득세법 제정과 의의/한상국 -중국 기업소득세법 검색

중국의 증치세(부가가치세)/KOTRA

2009년 증치세 소비형 전환이 투자의사결정

|

|

|

중국은 개혁개방초기 외국자본을 유치하기 위하여 국내기업과 외국기업에 대하여 각각 다른 기업소득세법을 실행하였다. 이 두 가지 기업소득세는 적용세율, 공제범위와 세금계산표준, 특히는 조세혜택 등에 있어서 서로 달랐다. 하여 내외

|

|

|

중국기업회계준칙과 한국채택국제 회계기준의 비교연구, 부경대학교, 2010

- 박선종, 미국 기업회계개혁법과 소규모상장회사, 한국상사판례학회, 2009

- 변동수, 물가변동 에 대처한 영국기업회계제도 의 방법론적 고찰, 명지전문대학, 1984

- 최

|

|

|

기업소득세법 통과 물건법안은 국유재산, 집체재산과 동등하게 개인의 사유재산을 법률로서 인정한다는 점에서 특히나, 중국 경제개혁의 완결적 의미를 지닌다. 기업소득세법은 중국 기업과 외국계기업의 이중적인 기업 소득 세율을 25%로

|

|

|

소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여 부동산 보유월수에 따라 안분 계산하여 양도자로부터 종합부동산

|

|

|

소득세법(법인세법)상의 인적회사에 대한 과세16

2. 파트너와 파트너십 간의 거래에 대한 과세18

제2절 미국26

1. 미국연방세법상 파트너십의 의의26

2. 납세의무자와 파트너십의 세무신고27

3. 사업년도27

4. 출자28

5. 기초가액의 개념 및 가

|

|

|

세법에서는 소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△유보)의 경우는 제외한 - 적립금의 용어가 없기에(기업합리화적립금 제외)- 세무처리에서의 유보의 의미를 가진 잉여금만이 진정한 의미의 잉여금의 의미를 가

|

|

|

중국통계연감 2004, 중국 국가 통계부

중국의 부동산 소유제도 http:/cafe.naver.com/law8610/, 검색일 2008.04.05.

정설아, ‘중국 부동산 시장 현황 및 전망’, 하나금융연구소, 2008.3.16.

China's Bank-Loan Problems May Dwarf Japan's, NOVEMBER 11, 2005, Barron's Online

http://ww

|

|

|

태평천국운동...4

1.3 무술변법 ...4

1.4 의화단 사건 ...5

2. 송가황조 - 2.1 신해혁명...7

2.2 5.4운동 (신문학 운동) ...9

2.3 남북 의화와 중화민국의 수립 ...11

3. 난징난징 - 3.1 난징대학살 ...R

|

|

|

0경영교육원에서 진행하는 재무제표와 완벽분석 실무, 소득세 부세 실무, 세법개론, 중급회계 수업을 적극적으로 참여하였으며 이러한 교육의 열의 또한 회사에 업무향상에 큰 보탬이 될 것입니다.

B. 이력서양식/자기소개서양식

입 사 지 원

|

|

|

소득과 관련하여 국가 간에 과세권을 할당하는 것을 목표로 합니다.

디지털 상품 및 서비스에 대한 과세: 소프트웨어, 전자책 및 온라인 구독과 같은 디지털 제품 및 서비스의 증가는 적절한 세금 처리를 결정하는 측면에서 어려움을 제시했

|

|

|

세법 및 회계기준 변경안을 정리하여 데이터베이스를 만드는 것입니다. 이를 통해 절세방안을 도출하고 회계기준 변동에 따른 부채부담을 해소할 수 있는 방법을 찾겠습니다. 두 번째는 꾸준히 중국어, 영어 등 제2 외국어를 능력을 키우겠습

|

|

|

중국 시장 개척에 도전하는 것입니다. 유럽이나 미주지역의 성장은 한계가 있는 만큼, 아직도 개발가능성이 무궁무진한 중국 시장을 우리 회사의 성장을 위한 기회로 삼고 싶습니다. 그래서 이에 대비하기 위하여 지금부터 꾸준히 중국어와

|

|

|

포부 1300 Bytes 이내

앞에서 말씀드렸듯이 저는 어촌마을에서 자랐기 때문에 어민들의 소득과…

4. 기타사항 1300 Bytes 이내

HSK 9급으로 중국어 소통이 가능합니다. 외삼촌이 중국에서 의류공장을…

5. 수협 면접후기 및 면접질문 수록

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|